国の医療保険にも高額な保険料を払っている

(後田):実際、保険会社の内勤部門の人たち──営業部門と違って、商品の販売促進に役立つ情報に感化されていない人たち──ですね、彼らは国の制度などをよく理解しているので、自社の医療保険に入りたがらないんです。国の医療保険制度のおかげで、医療費の自己負担には上限があるから、上限まで自費で対応するほうが賢い、自社の商品に頼ると余計な費用がかかる、と冷静に見ているわけです。

(五十嵐有司):なるほどなぁ。わかりました。考えてみれば、健康保険の保険料、たくさん給料から引かれていますしね。

(後田):そうです。先ほど美香さんがおっしゃったように、保険料が給与天引きだから、保障内容を確認していない人が多いのかもしれません。でも、国の保険にもかなりの額の保険料を払っているんですよ。

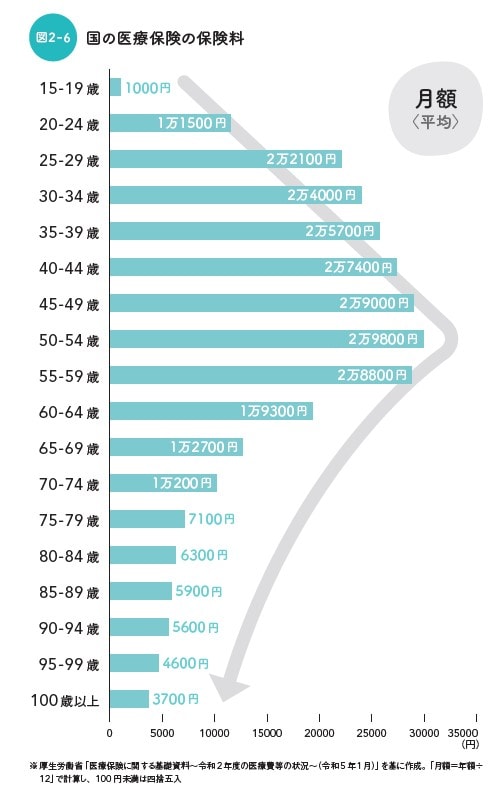

(後田):先ほどの厚生労働省の資料から、保険料負担を抜き出して作ったのが次の図表です。年額で出ていたので、月額に換算しています。ご覧の通り、20代後半から月額2万円台に達し、30代半ば以降は60歳になる前まで、毎月2万5,000~3万円ほどの負担が続くのです。生涯で1,000万円を超える保険料を払う人も珍しくないでしょう。

(後田):ですから、保険会社の内勤部門の人たちのように、国の制度などをよく理解していたら「この上、民間の保険にお金を使うのは疑問だ」と考えるもの当然かと感じます。

長寿化で、国の医療保険制度はどう変わるのか

(五十嵐有司):本当ですね。ただ、どうなんでしょう? 将来、国の医療保険制度が変わる、保険料が上がって、給付は減る、今ほど良いものではなくなる、そういうことも考えられますよね?

(後田):おっしゃる通り、国の医療保険や年金制度の将来を不安視して、民間の保険商品を薦める人もいます。「これからは自助努力が欠かせない」という論法です。

(五十嵐美香):やっぱり、そうですよね!

(後田):はい。確かに、国の医療保険制度における高齢者の自己負担は、増えてきています。昔は70歳以上になると、病院の窓口で支払う自己負担がゼロだったんですよ。

(五十嵐美香):お年寄りの医療費はタダだったのですか!?

(後田):そうですね、高収入だと無料にならない、そういう「所得制限」はあったようですけどね。でも、高齢化が進むにつれて、お年寄りにも医療費を払ってもらおうということになり、徐々に自己負担が増えてきているんです。

(五十嵐美香):だんだん、厳しくなっているのですね。

(後田):はい。制度改定の歴史を知ると、民間の医療保険に頼りたくなる気持ちもわかる気がします。とはいえ、国の制度の先行きが厳しいからといって、民間の保険の使い勝手が良くなるわけではありません。それはまた別の話です。

民間の保険が、給付を受けるのに多くの費用がかかる仕組みであることは変わりません。なので、極力、利用しないほうがいいという考え方も、変えないほうがいいはずなんです。

後田 亨

オフィスバトン

「保険相談室」代表

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

【注目のセミナー情報】

【減価償却】6月25日(木)オンライン開催※明日開催

利益が出ている企業は何を選ぶべきか?

4つの「法人向け決算対策商品」を税理士が徹底比較

【国内不動産】6月25日(木)オンライン開催※明日開催

元国税局・税理士×銀行融資担当者が解説

「利上げフェーズ」の中古アパート経営と融資戦略

【資産運用】6月27日(土)オンライン開催

あなたの代わりに資産が働く!

「おまかせ投資」のスキーム5選を公開