「ボルカーショック」と今回の利上げの違い

米国長期金利が一時5%へと急上昇したことが、市場参加者の懸念要因になっている。物価上昇率が顕著に低下しているなかでの名目金利の急上昇により、実質金利は15年ぶりの高水準に押し上げられた。実質金利上昇は株式市場やリスクテイクにとって最大級の懸念要因であり、市場が不安定化するのは当然であろう。

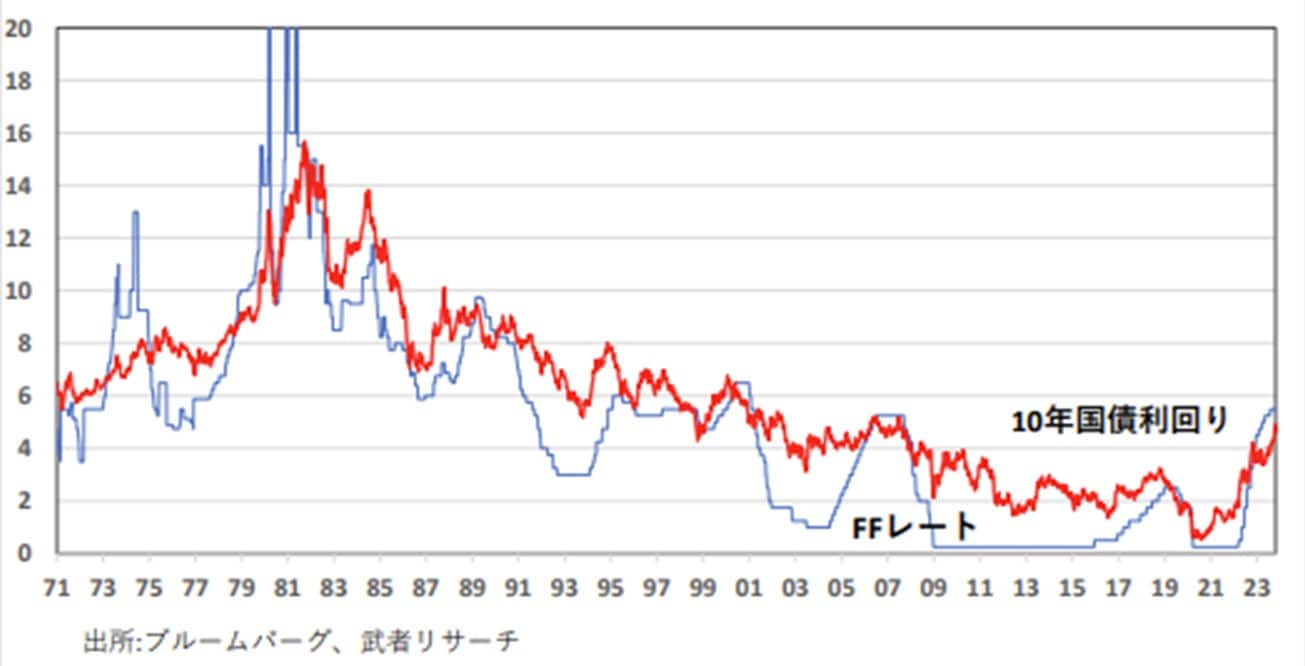

このように引き上げられたFF金利水準に長期金利が後追いする形で上昇し、逆イールド状態がフラット化する現象というのは、1980年のボルカーショック以来初めてのことである。

[図表2]で明らかなように、これまでの長短金利のフラット化は、金融引き締めによる景気悪化で短期金利が引き下げられることで実現してきた。この特異の長期金利の上昇はなにを意味しているのだろうか。

ボルカー当時も今回も、中央銀行の狙いがわからなくなった市場が中央銀行のタカ派度の強さに追随する形で、長期金利が上昇したものと考えられよう。どちらの場合も市場は中央銀行の真意を探しあぐねていたのである。

決定的に異なる「インフレの深刻さ」

ただしボルカー当時と今回で決定的に異なるのは、インフレの深刻さである。10%超のインフレが2年以上にわたって続いたボルカー時代に対して、今回のCPI上昇は限定的であった。

2022年6月のピーク9.1%から今年の9月は3.7%に急低下した。FRBがもっとも注目する平均時給(AHE)は9月は前年比では4.2%だが、3ヵ月前比では3.3%、前月比では2.5%(いずれも年率換算)と大きく鎮静化している。

また[図表3]に見るように、金融市場が織り込んでいる期待インフレ率(名目10年債利回り-物価連動債利回り)は、ここ2年間の物価乱高下にほとんど影響されず、2.5%プラスマイナス0.5%と安定して推移している。

つまり市場は、この間のインフレはサプライチェーンの混乱やウクライナ戦争による一時的なものとみなし続け、それはほぼ正しかったのである。この点で当社の観測は一貫して正しかった。