3.長期金利上昇の影響

上述のとおり、首都圏の新築分譲マンション市場において、価格がバブル期を超えた、あるいは年収倍率が5倍を大きく上回っているという理由だけで、これをバブルと言うのは必ずしも適切ではなく、金利の低下により借入可能額が増えたことで十分に説明できる価格水準であると言える。

2023年に入ると長期金利の上昇に伴い住宅ローンも固定金利タイプでは金利が上昇し、上述の8,856万円という水準を正当化するのは困難となる6が、この数値は都心の超高額物件が多いため高くなったという特殊要因による部分が大きい7。

また、計算例として、図表4では世帯年収を1千万円とした。図表2の年収倍率で引用した世帯年収と比べてかなり高いが、住宅取得のメインとなる階層は30~50代の現役世代であり、最近は夫婦共働きのいわゆる「パワーカップル8」も増えている。

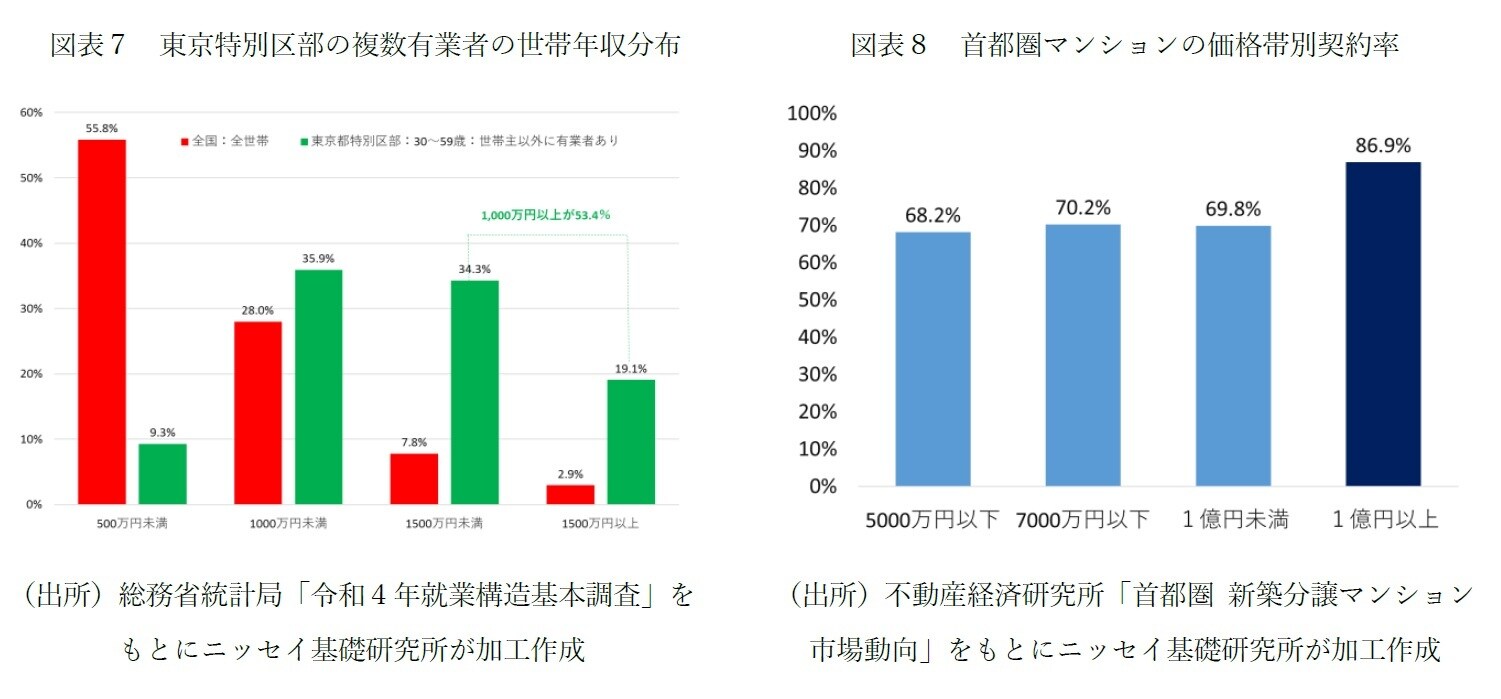

総務省統計局の「令和4年就業構造基本調査」によれば、全国の全世帯で見れば年収500万円未満が55.8%を占めているが、東京都特別区部(23区)で世帯主の年齢が30~59歳かつ世帯主以外に有業者ありの世帯では1,000万円以上の世帯が53.4%を占めている(図表7)。年収1,500万円以上も2割近くにのぼる。

図表2及び図表3で見た通り、これまでは金利が低下する中で借入可能額が増加し、マンション市場を支えてきた。一般論として言えば、金利が上昇すれば不動産価格にはマイナスに作用する。

これは収益還元法の考え(家賃÷金利=不動産価格)からして当然であるが、足元では長期金利は徐々に上昇している一方、短期金利は日銀がマイナス金利政策を維持していることから低位で安定している。

日本の住宅ローン市場では約7割が変動金利、約2割が固定期間選択型であり、長期金利が多少上昇しても、太宗としては住宅取得への負の影響は限定的9であり、首都圏のマンション価格は高値を続けている。

また、日銀がマイナス金利を解除して短期金利の上昇を容認するのは、賃金の引き上げが持続的となり、供給サイドではなく需要サイドが牽引する形で2%の物価目標が安定的かつ持続的に達成されると確信してからと見られる。

従って、短期金利が上昇する局面においては、賃金収入も一定に増加していると考えられ、金利が上昇しても収入の増加で住宅ローンの返済負担率が変わらないという理想的な状況10となれば、不動産価格は今後も維持される可能性がある。

さらに、長年続いたデフレが終息すれば、アジアの主要都市と比較しても廉価と言われる東京の不動産価格が水準訂正されて上昇が加速する可能性も考えられる。首都圏のマンション市場では3割程度はローンを組まず現金で購入していると言われる。購入層の実態は不明だが、1億円を超える高額物件、いわゆる「億ション」の契約率は2023年の1~8月の平均で86.9%と好調である(図表8)。

仮に金利上昇でローンの借入可能額が減少し「億ション」以外の物件販売が低調となった場合、相対的に「億ション」の比率が高まることで、見かけの上では平均価格が上昇するという可能性もある。

いずれにしても、マンションに限らず、住宅を購入する際に大切なことは本当に住みたいと思う住宅に出会うことであり、あわせて、マンション価格が高くなっても無理なく購入できるかどうかの見極めも極めて重要である。

その際には、単にマンション価格が年収の何倍かという基準ではなく、年間返済額が年収の何%かという返済負担率の方がより適切な基準であると考えられる。今後の生活に支障がないかどうかを良く考え、特に変動金利で借りる場合は将来の金利上昇リスクに備えて、少し余裕を持って購入の是非を判断した方が良い。

これから住宅を購入する人は様々なリスクを理解し、自らがコントロールできる許容範囲を見極め、納得した上でより良い選択を行い、そこでの充実した住生活を楽しむことが望まれる。

6:頭金2割を用意できれば借入と合わせて1億円のマンションを購入できるという計算は成り立つ。

7:不動産経済研究所は2023年6月8日に「首都圏マンション 戸当たり価格と専有面積の平均値と中央値の推移」を公表しており、価格について2022年においても中央値は平均値ほどには上昇していないことを明らかにしている。2023年についての分析が待たれる。

8:パワーカップルについて明確な定義はなく、双方が700万円以上とする見解もある。

9:日銀の植田総裁は9月22日の記者会見でそのような見解を述べている。

10:かつて1990年代に住宅金融公庫の融資でも借入当初から年数が経過すれば収入が増加することを見込み当初の返済額を抑える「ゆとり返済」が導入されたが、当時はデフレが進行し、収入が想定どおりには増加しなかったため返済が困難となる者が出て批判を浴びた。当時とは物価動向や雇用情勢が異なるので単純な比較はできないが、一つの教訓として記憶に留めておくことは意義があるだろう。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】