2.金利水準を見ない「年収倍率」、見る「返済負担率」

首都圏の新築分譲マンションの年収倍率が、「5倍」という目安を超えて10倍にも達しているが、住宅取得が遠のいたとは一概に言えない。

頭金を20%用意し、残り80%について住宅ローンを借りたと仮定し、世帯年収に占める住宅ローンの年間返済額の割合(以下、返済負担率)を試算すると、バブル期の1990年は47.7%(年間返済額312.95万円/世帯年収655.6万円)と収入の半分近くをローン返済に充当しなければならなかった。

これに対して、2021年は30.1%(年間返済額178.87万円/世帯年収594.4万円)と、バブル期と比較して返済負担率が4割程度低下している(図表3)。

なお、上記の試算では、住宅ローンの返済期間は35年、住宅ローン金利は2007年3月までは住宅金融公庫の直接融資4の基準金利を適用し、2007年4月以降は独立行政法人住宅金融支援機構の「フラット35」の償還期間21年以上35年以内の最頻値を適用した。

住宅が購入しやすいか否かは、住宅価格と所得、金利の3要素で決まる。住宅価格や金利が上昇(下落)すれば購入は困難(容易)になり、所得が増加(減少)すれば購入は容易(困難)となる。

それらのバランスの中で購入のしやすさが決まるわけだが、アメリカではこれをアフォーダビリティー(Affordability)と呼び、購入しやすい状態をアフォーダブル(Affordable)と言う。

バブル期と比較して住宅価格は概ね変わらず、所得は若干減少したが、金利が大きく低下したことで返済負担率が低下し、アフォーダビリティーが上昇したということである。

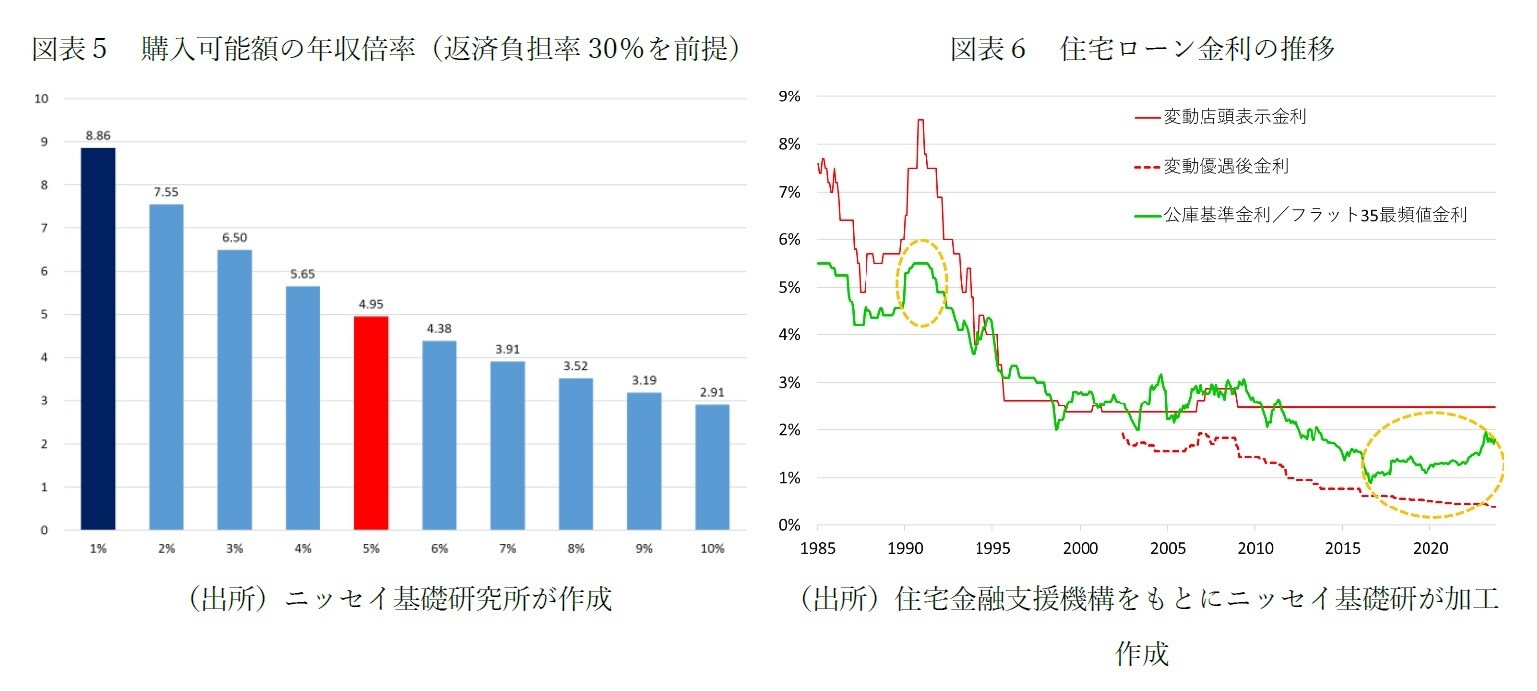

こうした金利低下の具体例を、図表4に示した。返済期間35年の元利均等返済で住宅ローン金利が5%の場合、返済負担率の上限が30%5であれば借入可能な金額は年収の4.954倍、ほぼ5倍となる。

例えば、世帯年収を1千万円、返済負担率を30%とした場合、住宅ローンの年間返済額は1,000×30%=300万円、借入額1千万円あたりの年間返済額は60万5,625円、借入可能額の年収倍率は300万円÷60万5,625円=4.954倍となり、借入可能額は4,954万円となる。

同様に、住宅ローン金利が1%の場合、借入可能額の年収倍率は8.856倍(借入額1千万円あたりの年間返済額は33万8,743円、300万円÷33万8,743円=8.856倍)と9倍近くに跳ね上がる。

これは、金利が5%から1%に低下することで年間返済額が▲44%も減少するためである。そして、金利1%の低下による借入可能額の増加は、金利水準が低いほど大きくなる(図表5)。

実際の金利水準を見ると、バブル期の1990年頃は住宅金融公庫の基準金利が5%前後で推移していた。当時の金利水準からすれば、年収の5倍は返済負担率30%とほぼイコールであり、適切な基準であったと考えられる。

しかし、その後市場金利が低下し、住宅金融支援機構が提供する「フラット35」の最頻値金利は2010年代半ば以降、1~2%近傍で推移している(図表6)。

金利1%、返済負担率30%。世帯年収1千万円の場合、借入可能な金額は8,856万円であり、2023年1~8月の平均価格8,893万円にも手が届く計算になる。住宅ローンの変動金利は更に低く、ネット系銀行の中には0.3%を割る水準で融資している銀行もある。

この金利水準の場合、年収の10倍まで借り入れ可能という計算になるが、変動金利であること、個々物件ごとに融資可能額が異なることから、実際にそこまで借入可能かは別問題になると考えられる。

4:住宅金融公庫の融資限度額は低めに抑えられていたため、実際にはバブル期には首都圏マンションの平均価格の8割まで融資できることはなかったが、時系列分析の都合上、8割まで借りられると仮定しての返済負担率を求めている。

5:「フラット35」の場合、返済負担率は年収40は0万円未満30%、400万円以上は35%となっており、借入額は8千万円以下となっている。