9月26日~10月2日の「FX投資戦略」ポイント

〈ポイント〉

- 先週は、注目されたFOMC、日銀会合などを受けて米ドル高・円安再燃。ただ介入警戒や、株安、リスクオフの拡大などを受けて、米ドル高・円安も伸び悩む。

- リスクオフが続いた場合、米ドル高・円安は伸び悩む可能性あり。米ドル高・円安が一段と進み介入との攻防劇が再現した場合は、急激な米ドル安・円高の可能性も。

- 今週の米ドル/円予想レンジは145~150円中心で想定。

先週の振り返り…米ドル高・円安再燃も伸び悩む

先週の米ドル/円は、注目イベントのFOMC(米連邦公開市場委員会)、日銀金融政策決定会合などを受けて米ドル高・円安が再燃しました。ただ、この間の米ドル高値更新となったものの、148円台半ばでは伸び悩む展開となりました(図表1参照)。

ちなみに1年前の9月は、このFOMC、日銀会合といった注目イベントを通過した後に米ドル高・円安が一段と進んだことに対し、9月22日、日本の通貨当局による円安阻止の最初の米ドル売り・円買い介入が実現しました。

その意味では、今回は円安阻止介入出動となるほど米ドル高・円安が広がらなかったという言い方もできます。ではそれはなぜか。注目イベントについて、個別に振り返ってみたいと思います。

9月20日:FOMC

今回は、大方の予想通り利上げは見送りとなりましたが、6月会合以来となるメンバーの経済見通し「ドット・チャート」で、2023年の実質GDPが大幅に上方修正されるなど、「米経済は予想以上に強い」(パウエルFRB議長)として、2024年以降も高金利を維持するといった見通しが示されるところとなりました。これを受けて、米長期金利はこの間の高値を更新、それを嫌気する形で株価は急落となりました。

9月22日:日銀会合

前回、7月末の会合で、YCC(イールドカーブ・コントロール)の柔軟化といった政策修正がありましたが、今回は事前の予想通り現行の大規模な金融緩和の継続が決まり、政策変更はありませんでした。

会議終了後の植田日銀総裁の記者会見でも「マイナス金利解除への距離感が凄く動いたわけではない」との発言などから、当面の緩和見直しの可能性はないと受け止められ、円売りでの反応となりました。

以上のように、先週の2大イベントと言っても良さそうなFRBと日銀の会合では、少なくとも金融政策は事前予想通り変更なし。ただ先週は英国、スイス、さらに新興国などの金融政策決定会合も集中し、こちらは微妙な「サプライズ」もあったようです。

具体的には、英国とスイスは、事前の予想が分かれていた中で利上げを見送り、これを受けて英ポンド、スイスフランは一時急落となりました。これら通貨の対円での急落、つまりクロス円の急落は、米ドル/円も含めて円高圧力になった可能性があります。

以上、先週集中した金融政策決定会合を中心に振り返ってみました。FRBは「予想以上に強い米経済」としてタカ派姿勢を示し、株などのリスク資産の下落を招きました。一方で英国、スイスなどは利上げ見送りがクロス円急落をもたらしました。

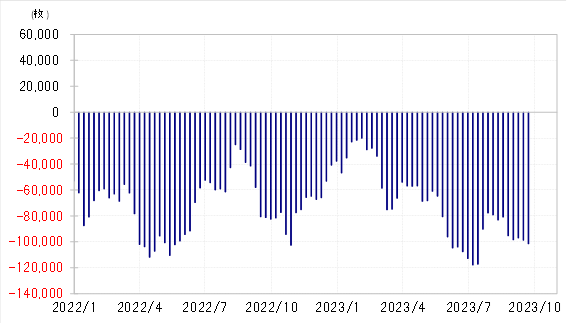

そもそも、CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、すでに「売られ過ぎ」懸念が強くなっていました(図表4参照)。過剰なポジション保有はリスクの一つでしょう。こういったなかで、FOMCを受けたリスクオフ、また欧州通貨/円などクロス円の急落(円高)という現象は、過剰に売られた円の買い戻しをもたらし、米ドル高・円安を足踏みさせる要因になったと考えます。