3―起業の生存率から示唆されるスタートアップ投資の壁

1| 低い生存率を前提とした目標成長率

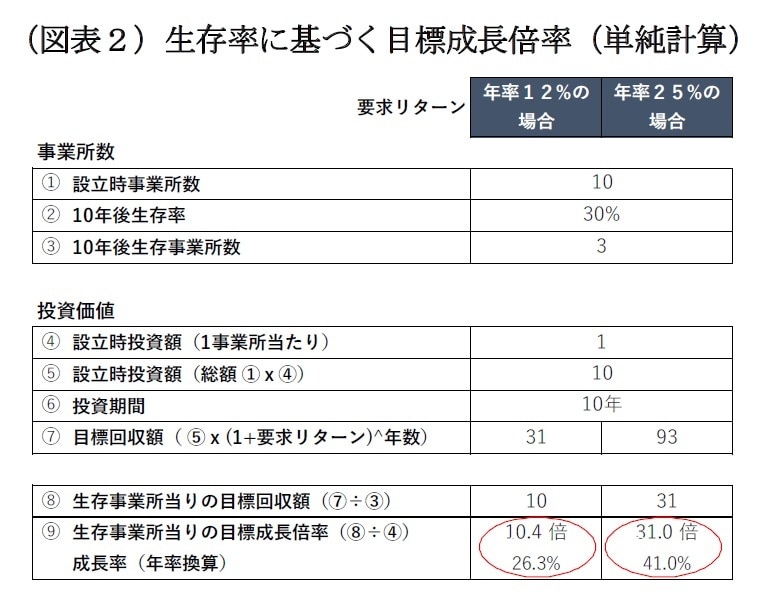

これをリスクマネーの供給者である投資家の目線で捉えるとどうか。10年後の生存率が10分の3という高いリスクを伴う投資となることから、期待する成長も高くなる。

例えば、この生存率を前提に新たに開設された10の事業所へ均等に投資を行い10年後にそれを回収するケースを考えてみよう(図表2)。

ここでは、生き残る3割の部分で、どれだけ全体に及ぶような高いリターンを上げるかがポイントとなる。

まず、上場株式のリターンを年率12%と仮定し、この投資でそれと同じリターンを確保しようとすると、消滅する7つの事業所の価値はゼロ2に、そして残る3つには、各事業所につき10年間で10.4倍(年率26.3%)の成長を求めることになる。

ただ、この投資には上場株式を凌駕するリスクが伴うため、要求リターンも必然的に高い。例えば、年率25%のリターンを求めた場合、生き残った3つの事業所には、各事業所につき10年で31.0倍(年率41.0%)の成長倍率が目標となる。

2 生き残れない事業所でも、出資引き揚げや清算で元本の全部、乃至は一部が戻る(価値はゼロ以上)のが一般的であるが、本稿の試算では、分かり易くするためにその価値をゼロと置いた。その為、生存事業所の目標成長倍率は、一般的なケースより高めに出ている。

2| 統計から類推される実際の成長

では、実際のところ、生き残った事業はどれくらい成長しているのだろうか。

前述の通り、この統計には、事業所の業容に関する情報が含まれていないため、生き残った事業所がどの程度、成長したのかは分からない。

そこで、生き残った事業所の雇用数がその事業の価値に比例するという仮定を置き、統計の含まれる雇用の動きをみてみる(図表3)。

まず、雇用数の推移を平均でみると、設立時と比べて5年後には87.0%、10年後には76.6%が確保されており、事業所の数(図表1)ほど減り方が激しくない。このことから、生き延びた事業所は、設立時に比べて業容を拡大させていることが分かる。

ただ、事業所当りの雇用数の推移を平均でみると、設立時に5.9名の規模で立ち上がった事業所の内、生き残れた事業所の従業員は5年後には10.6名、10年後には13.3名と2倍前後の成長に留まっている。

このことから、実際に生き残った事業所の成長倍率は、前出の試算で求めた目標成長倍率の31倍はおろか、上場株式並みのリターンで必要とされる10倍にも及んでいない可能性があるという示唆がこの統計から得られた。

3| 投資に潜在するふたつの壁

以上から、(1)起業ビジネスの生存率は低く、往々にして失敗に終わること、(2)また、生き残った事業所も、全体として見ればリスクに対して成長ペースが必ずしも高くない可能性がある 、という二つの壁が潜在することに気づく。

“高成長”という淡い期待や甘い言葉につられて、この類のビジネスへ十把一絡げに投資しても、うまく行かない可能性があることを投資家は認識する必要がある。

起業大国の米国がこの状況であるとすれば、発展途上にある日本では、それ以上の高い壁が立ちはだかると考えるべきではなかろうか。