年金の繰下げ受給、いくらもらえる?

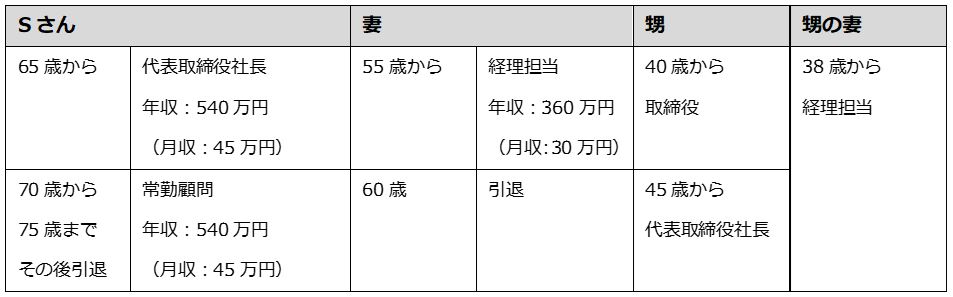

Sさん(66歳)は、56歳の妻と2人暮らしです。高校を卒業後、製造業の会社に入社して30歳で独立。事業も順調に発展させて38歳で法人化。取引銀行の窓口だった妻を見初めて、Sさん40歳、妻30歳のときに結婚しました。

結婚後は妻が経理を担当し、数人の従業員とともに会社を発展させました。しかし、S夫婦には子供がおらず、後継となる人も見つかりません。そこで、会社の身売り(M&A)を考えたこともありました。

そのようななか、よく遊びに来ていた甥っ子(40歳)が、突然「自分に会社を引き継がせて」といってきたのです。S夫婦は半信半疑であったものの願ってもないこと。よく話し合い、Sさんが70歳になるまでに会社を引き継ぐことにしたのです。

また、Sさんはもう1つ悩みがありました。妻との年齢差が10歳、日本人の平均寿命は男性が81.47歳、女性が87.57歳※と女性が約6歳長生きする分、計16年間妻が1人暮らしをするかもしれない、ということです。

※ 厚生労働省の「簡易生命表(令和3年)」より

そんなこともあり、Sさんは役員報酬があるあいだは年金受給を繰り下げ、期間の限度である75歳から受給しようと考え、現在は、繰下げ待機期間中でした。Sさんは、繰り下げると受給額がどのくらいになるか、顧問の社会保険労務士に尋ね、在職老齢年金制度で受給額が調整されることを知ります。

急に年金制度と老後の生活が心配になったSさんは、筆者のところに相談に訪れました。Sさんは、社労士には聞いたけど、あらためて年金制度について教えてほしいとのことでした。

年金の繰下げ受給とは

年金の繰下げ受給とは、老齢基礎年金(振替加算を除く)と老齢厚生年金(加給年金を除く)を、本来の65歳から年金を受給せず、66歳以後75歳までのあいだに繰り下げて、1ヵ月に0.7%ずつ、最大75歳まで84.0%増額した年金を受け取ることです。

老齢厚生年金を受給する場合は、「老齢基礎年金」と「老齢厚生年金」を一緒に、または別々に繰り下げて受給することもできます。