小規模宅地等の特例が適用されるが減額率が下がるケースとは?

ケースによっては、小規模宅地等の特例が適用されても、減額率が下がってしまう場合があります。例えば、以下のようなケースが挙げられます。

・自宅に親族以外の人が住んでいる場合

・被相続人が自宅と賃貸アパートを所有していた場合

被相続人が老人ホームに入居したあと他人に貸し付けた場合は、評価額の減額率が下がります。なぜなら「貸付事業用宅地の特例」に該当するためです。

また、被相続人が自宅と賃貸アパートを所有していた場合も同様に、貸付事業用宅地に該当するため減額率が下がります。

貸付事業用宅地の特例は、200m2までの貸付事業用宅地に対して評価額を50%減額できる制度です。例えば500m2の土地の場合、そのうちの200m2に関しては50%の減税が可能ですが、残り300m2に関しては減税できません。

そのほか、場合によっては特例の適用自体ができなくなるケースもあるため注意が必要です。例えば、いくつかの施設を行き来していた場合が挙げられます。

特例を適用するためには老人福祉法等に定められた施設への入居が条件であると前述しましたが、たとえ最初に入居した施設や最後に入居していた施設が老人福祉法等に定められた施設でも、途中で無許可の施設に移った経緯がある場合は、特例の適用ができなくなります。

別の施設に移る場合は、移る予定の施設がどのような施設であるかをよく確認したうえで転居を決めましょう。

老人ホーム入所後に小規模宅地等の特例の申請するための添付書類

老人ホーム入居後に小規模宅地等の特例を申請する際は、共通して以下の書類を揃える必要があります。

・本人確認書類

・相続税の申告書

・被相続人の出生から死亡までの戸籍

・被相続人の戸籍の附票

・相続人全員の現在戸籍

・相続人全員の印鑑証明書

・遺産分割協議書または遺言書のコピー

・特例を適用する人の住民票

・要介護認定や要支援認定を受けていたことがわかる書類のコピー

・介護保険の被保険者証のコピー

・老人ホームに入居した際の契約書のコピー

本人確認書類は、マイナンバーカードがある場合はマイナンバーカードを両面コピーしたものを提出します。

マイナンバーカードがない場合はマイナンバーが記載された住民票のコピーや通知カードのコピー、身元確認書類として運転免許証やパスポート、健康保険証のコピーなど、公的な証明書が1点必要です。

被相続人の戸籍の附票は、被相続人の死亡後に取得したものが必要です。

特例を適用する人の住民票については、申告書にマイナンバーを記載する場合は必要ありません。提出する場合はコピーしたもので構いません。

また、相続人が配偶者や同居の親族の場合は上記の書類だけで事足りますが、相続人が別居している親族の場合は、上記の書類に加え、相続開始前3年以内に相続人およびその配偶者が所有する家屋に居住したことがない旨を証明する書類が必要です。

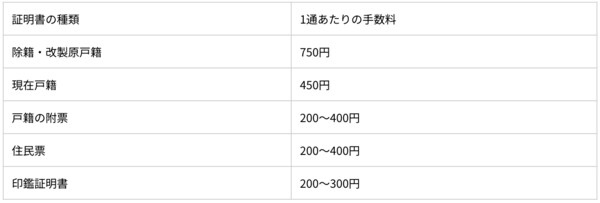

「相続開始前3年以内に相続人およびその配偶者が所有する家屋に居住したことがない旨を証明する書類」とは、例えば相続する居宅の全部事項証明書や借家の賃貸借契約書などが該当します。なお、戸籍や附票、住民票などは取得の際に手数料がかかります。

手数料額はおおむね上記のとおりですが、市区町村によって異なります。その都度確認することをおすすめします。