板山翔税理士:「備品の購入費用など100%仕事でしか使わないものは、難しく考えず経費にしてもらっていいですよ。プライベートでも使うスマホ代などは、ある程度合理的な経費計上割合を示せば、経費として認めてもらえます。」

「家事関連費」はどこまで計上していい?

自分で会計入力を始めた個人事業主の方から一番よく聞く悩みは、「何をどこまで経費していいのかわらかない」というものです。

お店の家賃や備品の購入費用など、100%仕事でしか使わないものは難しく考えず経費にしてもらっていいのですが、悩ましいのは仕事だけじゃなくてプライベートでも使うスマホ代や車両費などの経費です。

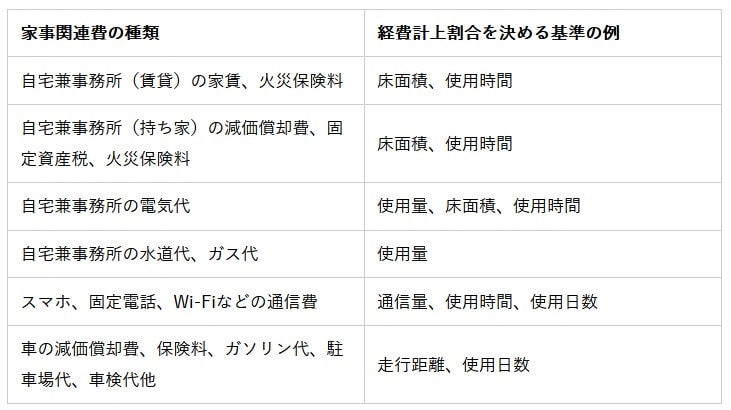

こういった仕事でもプライベートでも使う経費のことを家事関連費といいますが、家事関連費には次のようなものがあります。

-----------------------------------------

【家事関連費の例】

・自宅兼事務所の家賃、水道光熱費

・スマホ、固定電話、Wi-Fiなどの通信費

・車の減価償却費、ガソリン代、保険料

-----------------------------------------

これらを何%経費にしていいかは、私たち税理士でも判断が難しい問題です。

なぜなら所得税法の中で、家事関連費は「原則は経費にできないが、仕事に必要な部分を明らかに区分することができる場合のみ経費にできる」といった取り扱いになっており、仕事部分とプライベート部分を区分する何らかの基準をこちらから示さないといけないからです。

車をスパッと仕事部分とプライベート部分に分けることなんてできませんので、この法律ガチガチで税務調査されたらほとんどの家事関連費は経費にできないことになってしまいます。

しかし、国税庁もそのあたりは配慮してくれていて、国税庁の所得税の取り扱いの指針である所得税基本通達の中で、「家事関連費の仕事に必要な部分は、業務の内容、経費の内容、家族構成、資産の利用状況等を総合勘案して判定する」といった取り扱いをしてくれています。

つまり、スパッと仕事部分とプライベート部分を区分できるたった一つの明確な基準がなくても、実際の利用状況などを総合勘案して仕事に必要な部分がおよそ何%であるか、ある程度合理的な経費計上割合を示すことができれば、経費として認めてもらうことはできるということです。

とはいえ、経験がなければ何を基準にして経費計上割合を決めればよいのか? その決め方が合理的で税務署に認めてもらえそうか?なんてわからないですよね。

そこでここからは、家事関連費の種類ごとに、経費計上割合の基準の事例や、その決め方について説明していきます(※あくまで事例紹介ですので、このとおりやれば必ず経費として認めてもらえるというものではありません)。

1. 自宅兼事務所の家賃

【経費計上割合の基準…床面積、使用時間】

事務所や仕事部屋がリビングなどのプライベートスペースと区別できている場合、床面積を基準として経費計上割合を決めるのが最も合理的です。

たとえば1階が事務所で2階が自宅なので、家賃の50%(1/2)を経費にするとか、仕事部屋が20m2で家全体の面積が100m2なので、20%(20m2/100m2)を経費にするなどです。

一方で、リビングを事務所としても併用している場合などは、床面積だけでは区分しようがないので、使用時間も基準として経費計上割合を決めるのが一般的です。たとえば24時間のうち、9時~17時の8時間は事務所として利用していれば、33%(8時間/24時間)を経費にできます。

そして、リビングの面積が家全体の40%であれば、40%(床面積割合)×33%(使用時間割合)=13%を経費にするといった具合です。

とはいえ、9時~17時の間も来客がなければ普通にリビングとして使っていたり、事務所として使っている形跡がなかったりすると、仕事部分とプライベート部分を区分できていないものとして、経費として認められないおそれがあります。

したがってなるべく仕事スペースとプライベートスペースを区別できるようにして、床面積だけで経費計上割合を決める方がおすすめです。

どうしてもリビングを仕事利用せざるを得ない場合は、仕事の時間は家族は立ち入らないよう決めごとをしておくとか、来客履歴や作業履歴を残しておくとか、公私混同していないことが客観的にわかるような工夫をしてください。

2. 自宅兼事務所の水道光熱費

【経費計上割合の基準…使用量、床面積、使用時間】

家賃の経費計上割合が50%であれば、水道光熱費についても50%経費計上するなど、家賃と同じく床面積や使用時間を基準にして経費計上割合を決めていることが多いです。

しかし、仕事部屋で電気は使うけどガス・水道は使わないのであれば、ガス代・水道代は経費に入れない方が無難です。

逆に美容院や飲食店のようにガスや水道をたくさん使う仕事であれば、ガス代・水道代の経費計上割合を高くすることもできるため、実際の使用量に応じて割合を決めるのが最も合理的です。

仕事で使う部分はメーターを分けるなどして使用量を計測して区分できたら理想ですが、分けられなければ、例えばお風呂は1回で200~300リットル、シャワーや洗面台は1分で10~12リットルぐらいの水を使うそうなので、大体家庭ではこれぐらい使うから、これを超える部分は仕事分でしょうとか、使用量を推測して割合を決めましょう。

3. 通信費(スマホ、固定電話、Wi-Fiなど)

【経費計上割合の基準…通信量、使用日数、使用時間】

仕事用の電話番号とプライベート用の電話番号が分けられている場合などは、利用明細を見れば番号ごとの通信量や料金がわかるので、経費計上割合に悩む必要はありません。

しかし、仕事でもプライベートでも使っているスマホやWi-Fiなどは公私の区別が難しいですよね。

区別できないからといって経費計上を諦める必要はなくて、そのスマホを使って顧客や従業員とやり取りしている場合や、スマホで業務上の受発注を行っている場合など、明らかに業務利用している実態があれば、経費として認めてもらえる可能性は高いです。

スマホであれば一定期間の通話履歴から、通信量の割合を推測する方法がおすすめです。10回の通話の内8回以上は仕事の電話をしていたので、80%経費にするなどです。

Wi-Fiなどは通信の内訳がわからないので、起きている時間16時間(睡眠時間8時間)のうち8時間は仕事で使っているのであれば50%(8時間/16時間)経費にするとか、実際の使用時間に応じて経費計上割合を決めましょう。

土日は仕事で使っておらず、平日の8時間仕事で使っているのであれば、70%(5日/7日)×50%(8時間/16時間)=35%経費にするなど、使用日数と使用時間の両方を使う必要があります。

また、ほとんど仕事でしか使わないけどたまにプライベートでも使うスマホやWi-Fiなどがあれば、念のため10%だけプライベート分として除いておいて、90%経費計上するようなケースもあります。

これは100%経費にしていると、スマホなんて絶対プライベートでも使っていますよね?と指摘を受けやすいのですが、10%だけでも除いておけば、その10%が妥当かどうかは指摘が難しくなるからです。

ただしこちらとしても証明が難しいので、可能であれば最初から端末や電話番号を別にしておくことをおすすめします。

4. 車両費(車の減価償却費、ガソリン代、保険料)

【経費計上割合の基準…走行距離、使用日数】

一定期間の走行距離を計測して、経費計上割合を算出する方法が最も合理的ですが、計測の手間がかかるため、実際にきちんと計測している人はあまり見かけません。

しかし、今はGoogleマップなどを使えば走行距離を調べることができるので、1ヵ月分のスケジュールから走行距離を調べてみて、経費計上割合を決めるのがおすすめです。

走行距離と比べると合理性は落ちますが、よく基準として使われるのは利用日数で、平日5日分は主に仕事で使うため約70%(5日/7日)経費にするような方法です。

ただし、車での通勤距離が短く休日の走行距離が長い場合などは、利用日数で区分すると合理的ではなくなってしまいますので、経費計上割合を下げるなどの調整をしてください。

その他、車を2台持っていれば、1台は仕事利用として100%経費に、もう1台はプライベート利用として経費から除外していたり、ほとんど仕事で使っているような車でも、1台しかなければ10%はプライベート分として90%経費計上したりするケースもあります。

車の保有台数や家族構成、実際の利用状況なども総合勘案して、経費計上割合を決めましょう。

5. その他(飲食代や被服費)

その他仕事とプライベートの区別が難しい費用として、飲食代や被服費(スーツ、ビジネスバッグ、ビジネスシューズなどの衣服や身につけるもの)などがあります。

これらは経費計上割合を決めて区分することが難しいので、ほぼ100%仕事のためと言える支出であれば経費計上しますが、そうでなければ経費に入れない、つまり100か0で判断します。

こういった経費にできるのかできないのかきわどい経費については、関連記事でまとめて解説しています(⇒関連記事:『【確定申告】カフェで作業したときの「コーヒー代」、仕事着の「スーツ代」…どこまで計上できる?〈きわどい経費〉の判定基準【税理士がまとめて解説】』)。

まとめ

さまざまな家事関連費の経費計上割合の事例を紹介しましたが、どのように割合を計算すればよいのか、だいぶコツがつかめてきたのではないでしょうか?

自分で考えた経費計上割合で認めてもらえるのかどうか、税務調査が入らない限り正解はわかりませんが、税務調査時にきちんと説明できるようにさえしておけば、否認される確率はグッと下がります。

税務調査官としても、こちらが考えた経費計上割合が妥当ではないことを証明するのは難しくて手間がかかるからです。ただし、説明ができないと、合理的に区分できていないからと簡単に否認できてしまいます。

この記事を参考に経費計上割合が決められたら、税務調査時に説明できるよう、どこかに記録しておくことも忘れないようにしてくださいね。

板山 翔

板山翔税理士事務所 代表、税理士

おそらく日本初の「オンライン専門の税理士事務所」の創設者。自社の事業を「税理士業」ではなく、「経営に必要な情報をオンラインで提供する事業」と捉え、経営戦略コンサルタントとしても活動している。従業員5名以下の小さな会社の経営者を中心に、「小さな会社だからこそできる差別化戦略」の立て方や、「短期間で売上アップするためのマーケティング戦略」、「長期的に資産を形成していくための財務戦略」などを教えている。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較