――請求書はエクセル、領収書は手書きで作成しているのですが、インボイス制度が始まったらどうすればいいでしょうか?

板山翔税理士:「6つの記載事項が記載されていれば、エクセルであろうが手書きであろうが、請求書であろうが領収書であろうが、インボイス(適格請求書)として使えますよ。」

請求書・領収書もインボイスに対応させなければいけないが…

インボイス制度が始まる10月1日までとうとう1ヵ月を切りました。

インボイスの登録番号を聞かれたり、登録番号の通知が届いたり、制度開始へ向けた準備が着々と進んでいるようですね。

そこで最近増えてきた質問が、「請求書や領収書はどうすればいいのか?」といった質問です。

市販の請求書発行システムなどを使っている場合、システム会社が請求書をインボイス対応した形に修正してくれますが…。エクセルや手書きで請求書・領収書を発行している場合は、自分たちでインボイス対応した形に作り直さないといけません。

でもご安心ください、次の6つの記載事項が記載されていれば、エクセルであろうが手書きであろうが、請求書であろうが領収書であろうが、インボイス(適格請求書)として認められます。

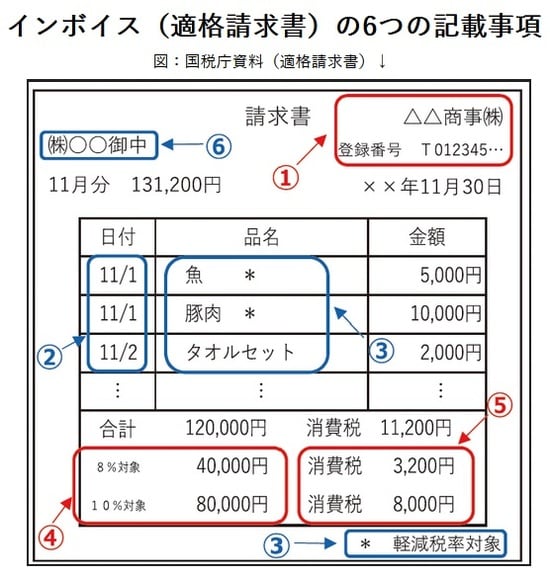

インボイスとして認められるための「6つの記載事項」

------------------------------------------

【インボイスの6つの記載事項(図表)】

①発行事業者の氏名又は名称と登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分した合計額(税抜き又は税込み)と適用税率

⑤税率ごとに区分した消費税額等 ※1

⑥交付を受ける事業者の氏名又は名称 ※2

※1 ⑤の「税率ごとに区分した消費税額等」の端数処理は、一の適格請求書につき、税率ごとに1回ずつとなります。

※2 不特定多数の者に対して販売を行う小売業、飲食店業、タクシー業などの場合、⑥を省略した簡易インボイス(適格簡易請求書)を交付することもできます。

------------------------------------------

インボイス対応にあたって、特に意識しなければならないのは①、④、⑤の3つぐらいです。②、③、⑥は今まで作ってきた請求書や領収書にも記載されているはずですので。

そこで、ここからは①、④、⑤の注意点を解説していきます。

<①発行事業者の氏名又は名称と登録番号>

発行事業者の登録番号(T+13桁)を記載しなければならないのは、すでにご存知の方も多いと思います。

発行事業者の氏名又は名称については、法人名や個人事業主の氏名(本名)を記載しておくのが一番スムーズです。インボイス公表サイトで公表されている内容と一致するので、登録番号が間違っていないか確認しやすいからです。

屋号や省略された名称を表示したい場合は、電話番号を記載するなどして、登録番号が自社のものであることが特定できるようにしておかなければいけません(国税庁『消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A』問53 屋号による記載)。

<④税率ごとに区分した合計額(税抜き又は税込み)と適用税率>

図表のとおり、「8%対象〇〇円、10%対象〇〇円」と、税率ごとの合計額を記載すればいいだけです。税抜きでも税込みでもどちらでも構いませんが、税抜きの方がわかりやすいと思います。軽減税率8%対象の商品がない場合は、「10%対象〇〇円」の記載のみでOKです。適用税率の記載が必要なので、「10%対象」の部分は省略しないでください。

<⑤税率ごとに区分した消費税額等>

図表のとおり、

「消費税〇〇円」(8%対象の合計額に対する消費税額)

「消費税〇〇円」(10%対象の合計額に対する消費税額)

と、④と別書きすればいいだけです。

ここで気を付けないといけないのは、消費税の端数処理のタイミングです。消費税に1円未満の端数が発生した場合、四捨五入、切り上げ、切り捨て(どれでもOK)のいずれかの端数処理が必要です。

インボイス制度が始まると、④の合計額から、⑤の消費税額を計算する1回に限り、端数処理が認められます。

つまり、商品1つ1つの金額に対して消費税を計算して、その都度端数処理をする方法は認められません。

自動計算などで商品1つ1つに対する消費税が表示されてしまう場合、それを参考として記載しておくこと自体は問題ありませんが、あくまで⑤の消費税額は、④の合計額から計算して端数処理をした数値にしてください。

まとめ

エクセルで請求書・領収書を発行している場合は、上記の6つの記載事項が記載されるように、エクセルを修正してください。

「インボイス エクセル」などで検索すれば無料のテンプレートがたくさん出てきますので、それらを自社用に作り直した方が早いかもしれません。

手書きで請求書・領収書を発行している場合は、インボイス対応の請求書・領収書が販売されていますので、それらに書き込めば問題ありません。

6つの記載事項をすべて暗記するのは難しいので、この記事を保存しておいて、インボイス対応の参考にしてください。

板山 翔

板山翔税理士事務所 代表、税理士

おそらく日本初の「オンライン専門の税理士事務所」の創設者。自社の事業を「税理士業」ではなく、「経営に必要な情報をオンラインで提供する事業」と捉え、経営戦略コンサルタントとしても活動している。従業員5名以下の小さな会社の経営者を中心に、「小さな会社だからこそできる差別化戦略」の立て方や、「短期間で売上アップするためのマーケティング戦略」、「長期的に資産を形成していくための財務戦略」などを教えている。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較