――貸借対照表の見方がよくわからないのですが、どこの数字をチェックすればよいのでしょうか?

板山翔税理士:「特にこの数字が悪いと会社が危ないというチェックポイントが7つありますので、貸借対照表の見方からわかりやすく解説していきますね。

「貸借対照表」、実は難しい書類ではない

税理士さんから試算表(貸借対照表や損益計算書)を渡されても見方がよくわからないので、流し見して終わっている人も多いと思います。

しかし、特に貸借対照表の7つの数字が悪ければ会社が危ないので、なるべく早く手を打たなければなりません。それを知らずに流し見している人が多いのは、とても危険な状態です。

とはいえ、複式簿記によって作られた貸借対照表の解説文はどれも難しいので、見方がわからない人が多いのも無理はありません。

ただ誤解してほしくないのは、実は貸借対照表はそんなに難しい書類ではないということ。簿記の知識がなくても理解できるものです。

こんなときこそ元塾講師で税理士の私の出番ということで、今回は貸借対照表の見方と、7つのチェックポイントをわかりやすく解説していきます。

まずは「全体の構成」を知ろう

それでは株式会社サンプル(仮名。以下、「(株)サンプル」とします)の貸借対照表を例に、まずは貸借対照表の全体の構成を見ていきましょう(図表1)。

貸借対照表の左半分を資産の部(図表1の緑色の部分)といい、会社が持っているすべての資産がここに記載されています。資産の部はさらに、1年以内に現金化できる①流動資産と、すぐには現金化できない②固定資産・繰延資産にわかれます。

次に貸借対照表の右半分は、負債の部(紫色の部分)と純資産の部(青色の部分)にわかれます。左半分に記載されている資産の購入資金をどうやって調達してきのか、資金の出どころが右半分に記載されるような構成になっています。

資産を買うための資金を調達する方法は、他人から借りる、株主に出資してもらう、自社で稼ぐなどの方法があります。

他人から資金を借りて調達してきた分は、返済義務がある負債なので負債の部に、株主に出資してもらった分や、自社で稼いで調達してきた分などは、返済義務がないため⑤純資産の部の方に記載されます。

そして当然、左半分の資産の部の合計額(1,000万円)と、右半分の負債の部+純資産の部の合計額(1,000万円)は必ず一致します。この左右のバランスが必ず一致するので、貸借対照表はバランスシートとも呼ばれます。

少し話が反れますが、これが複式簿記の特徴で、複式簿記では資産が増えたら左側(借方)の数字が増え、その資産が増えた原因として必ず右側(貸方)の負債や純資産の数字も増えるような仕組みになっており、左右の数字は必ず一致します。

例えば100万円の長期借入をしたときは、左側(借方)の現金預金が100万円増え、同時に右側(貸方)の長期借入金が100万円増えます。これらの仕訳を集計した結果、出来上がる書類が貸借対照表です。

-----------------------------------------------------------

<☆参考:簿記の仕訳例>

●100万円借り入れたとき

現金預金 1,000,000 / 長期借入金 1,000,000

●100万円出資されたとき

現金預金 1,000,000 / 資本金 1,000,000

●100万円利益が出たとき

現金預金 1,000,000 / 繰越利益剰余金 1,000,000

-----------------------------------------------------------

全体の構成に話を戻すと、(株)サンプルの場合、全部で1,000万円の資産を購入するために、800万円を負債として借りてきて、200万円は株主に出資してもらったり自社で稼いだりしてきたということになります。

さらに負債の部は、1年以内に返済しなければならない③流動負債と、1年より長い期間かけて返済していく④固定負債にわかれます。

貸借対照表の見方と7つのチェックポイント

全体の構成が理解できたところで、ここからは貸借対照表を5つのブロックに分けて、それぞれの詳しい見方や特に重要なチェックポイントを解説していきます。

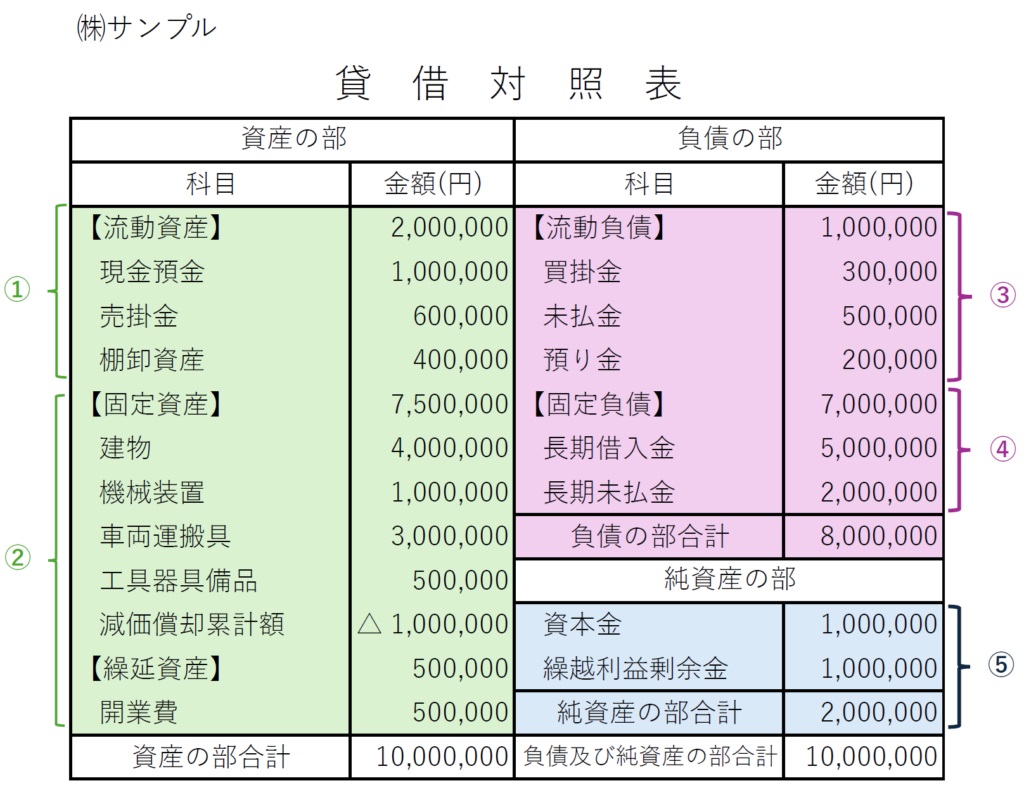

【ブロック①】流動資産(図表2)

流動資産とは、1年以内に現⾦化することができる資産のことです。現⾦預⾦や売掛⾦、棚卸資産(在庫)をはじめ、売買目的で保有している有価証券(株や債券)などが含まれます。

すぐに現金化して動かしやすいので、流動性が高いという表現が使われます。ただし、棚卸資産(在庫)のように、すぐに売れるとは限らないものも含まれています。当然、この数字が高いほど、会社の支払能力が高いといえます。

特に重要なチェックポイントは、次の3つの勘定科目の数値がどれぐらいあるかです。

◆チェックポイント(1)現金預金 ⇒固定費の半年~1年分のキャッシュはあるか?

現金預金とは、現金や普通預金のほか、貯金、定期預金、当座預金などのキャッシュの合計額です。

当然キャッシュが多ければ多いほど資金繰りに余裕が出てきますが、逆にキャッシュが少なければ、どれだけ資産をたくさん持っていても、経費の支払いや借入の返済に苦しめられてしまいます。

これの典型例が黒字倒産で、例え利益が出ていても、支払が滞れば会社は潰れてしまいます。会社の安全性を評価する上で、キャッシュがどれぐらいあるかは最も重要なチェックポイントです。

ではどのぐらいキャッシュがあれば会社は安全なのかというと、固定費(販売費及び一般管理費)の半年~1年分のキャッシュが確保できていれば、安全性は高いと言えます。

なぜなら、それぐらいのキャッシュがあれば、何らかの異常事態で急に売上が止まっても、半年~1年の間は手持ちのキャッシュで持ち応えられるので、その間に対策を打つことができるからです。

キャッシュが不足している場合は、毎月の利益のうちから一定金額は使わずに手元に残しておくようにして、徐々にキャッシュを増やしていきましょう。

自力でキャッシュを増やすのに時間がかかりそうな場合は、いったん借入をしてでもこれぐらいのキャッシュを確保するようにしてください。

◆チェックポイント(2)売掛金 ⇒金額は売上の何ヵ月分か? 回収できないリスクはないか?

売掛金とは、売上は確定していますが、入金がまだの債権(請求する権利)のことです。

例えば売上を月末〆翌月20日入金としている場合、月末に〆た時点で1ヵ月分の売掛金が発生し、翌月20日に全額入金されれば売掛金は0円になります。

売掛金の回収が滞ると、本来は売上の1ヵ月分しかないはずの売掛金が、2ヵ月分、3ヵ月分と増えていくこともあります。なるべく早く回収してキャッシュを増やしたいので、金額が余計に増加しないように気を付けましょう。

また、回収が遅れている売掛金があれば、なるべく早く再請求する、場合によっては法的措置も検討するなど、できるだけ早期に対策をしましょう。

◆チェックポイント(3)棚卸資産 ⇒在庫は何ヵ月で売り切れるか? 不良在庫はないか?

棚卸資産とは、いわゆる在庫のことで、仕入れた商品や製造した製品、原材料などをいいます。

在庫の金額が大きいほど、先に出ていくキャッシュも大きくなり、在庫が売れるまでキャッシュが回収できなくなってしまうため、なるべく在庫は減らしたいところです。だからといって在庫が少なすぎても、すぐに品切れになってしまい、販売のチャンスを逃してしまいます。

したがって、ちょうどいい在庫金額をキープしておきたいところですが、在庫の適正金額は何をもって判断すればいいのでしょうか?

ここで一般的に判断材料として使うのが、在庫回転期間、つまり在庫が何ヵ月で売り切れるのか?といった数値です。

例えば年商が1,200万円で、平均月商が100万円、毎月の売上原価が40万円(原価率40%)の会社があったとしましょう。この場合、在庫の金額が40万円であれば、ちょうど1ヵ月で売り切れるので在庫回転期間は1ヵ月。在庫の金額が80万円であれば、全部売るのに2ヵ月かかる(80万円÷40万円)ので在庫回転期間は2ヵ月です。

☆在庫回転期間(月)⇒在庫金額÷毎月の売上原価

中小企業実態基本調査における在庫回転期間の全産業平均はおおむね1ヵ月ですが、業種や戦略によって在庫回転期間は大きく変わりますので、この1ヵ月という数値にこだわる必要はありません。

しかし、知らず知らずのうちに在庫回転期間が長くなっているようなら黄色信号です。

売るに売れない不良在庫が増え、徐々に資金繰りが厳しくなっていくおそれがあります。

できるだけ早く不良在庫を処分する、過剰在庫にならないように仕入を制限するなどの対策を考える必要があります。

在庫の金額が大きい業種であれば特に、在庫回転期間や不良在庫の有無には常に気を配っておきましょう。

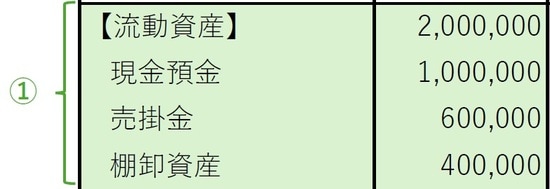

【ブロック②】固定資産・繰延資産(図表3)

◆チェックポイント ⇒多額の含み損は発生していないか?

固定資産とは、1年を超えて現金化・費用化する資産のことです。

建物、機械装置、⾞両運搬具、⼯具器具備品などの形がある『有形固定資産』のほか、図表3には記載していませんがソフトウェアなどの形がない『無形固定資産』、配当目的で長期間持っている投資有価証券などの『投資その他の資産』にわかれます。

固定資産のほとんどが、経年劣化で価値が減少していく減価償却資産であり、法律で定められた耐用年数に従って、何年もかけて経費計上していきます。

なお、減価償却費を100万円計上した場合、固定資産の帳簿価額を直接減らして残額を表示する直接法と、図表3のように帳簿価額は減らさずに『減価償却累計額△100万円』とマイナス表示する間接法の2パターンがあります。

そして、固定資産はすぐに現金化するようなものではないため、帳簿価額ほどの金額では売れない、含み損(もし売却したら発生する損失)を抱えているリスクや、維持費・管理費がかかるリスクがあります。

逆に帳簿価額より高く売れる含み益を持ってくれているケースもありますが、ビジネスで使って摩耗しているものが多いので、含み損を抱えていることの方が多いです。

含み損が少額なら気にする必要はありませんが、高額になるといざ固定資産を売却したときに会社の資産が一気に減ることになるので、見かけより会社の資産に余裕がないことを把握しておく必要があります。

また、繰延資産とは、創立費、開業費、開発費など、経費の中でもその効果が1年以上続くものです。効果が何年も続くので、支払った年に全額経費計上せず、いったん資産計上して、何年もかけて費用化することが認められています。

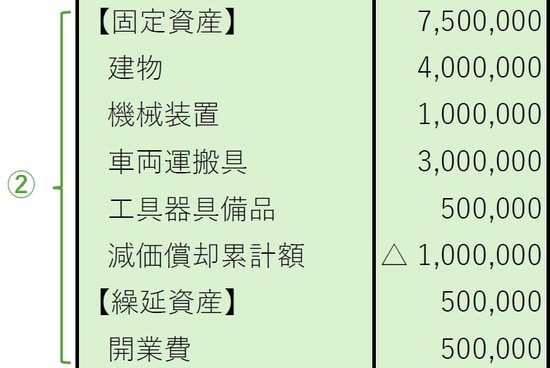

【ブロック③】流動負債(図表4)

◆チェックポイント ⇒流動資産と比べて金額は小さいか?

流動負債とは、1年以内に⽀払う負債(借⾦)のことです。

仕入に関する買掛⾦、仕入以外の経費に関する未払⾦、源泉所得税や社会保険料などの預り金、図表4には記載していませんが1年以内に返済する短期借⼊⾦などが含まれます。この数字が高いほど、すぐに支払わなければならない負債が多いということです。

流動負債が流動資産より多い場合、1年以内に負債の支払が滞ってしまうおそれがあります(利益を出して流動資産を増やすことができれば別ですが)。

近年はキャッシュレス化が進み、クレジットカード決済だけでなく、PayPayなどのスマホ決済、電子マネー決済など支払い手段が多様化し、買掛金や未払金が増える傾向にあります。

そこで、買掛金や未払金が予想以上に膨らんでしまっていないか、資金繰りに問題はないかを念のためチェックしておく必要があります。

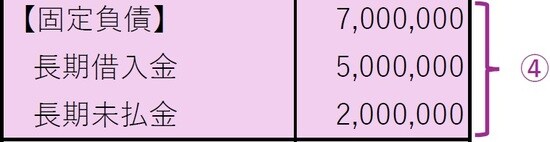

【ブロック④】固定負債(図表5)

◆チェックポイント ⇒長期借入金は理論上あと何年で返済できるのか?

固定負債とは、1年を超えたあとで⽀払う負債のことです。金融機関などに対する⻑期借⼊⾦、車両などを割賦(分割)で購入した場合の⻑期未払⾦などが含まれます。

流動負債と違ってすぐに返済する必要はありませんが、毎月の返済資金が確保できるだけの利益は出し続ける必要があります。

ここで特にチェックしてほしいポイントは、すべての長期借入金を返済するのに、理論上はあと何年かけたら返済できるのかという年数です。

税金を支払ったあとの当期純利益から長期借入金を返済していくことになりますので、長期借入金総額を当期純利益で割れば、返済にかかる理論上の年数を計算できます。

(株)サンプルの場合、長期借入金総額は500万円なので、仮に損益計算書の当期純利益が100万円だとしたら、返済にかかる理論上の年数は5年(500万円÷100万円)です。

(※あくまで理論上の年数ですので、実際の返済期間は10年でも20年でも関係ありません。)

この年数はもちろん短いほど安全性が高く、金融機関の評価も高くなります。逆にこの年数が長いと、自分が社長の代だけでは返せないおそれがあり、金融機関の評も低くなるためリスクが高くなります。

業種にもよりますが、20年を超えてしまうと借⼊過多と⾒られてしまう可能性が⾼いので、20年以下にとどめておくことが⼀つの⽬安です。

(※実際に金融機関が評価するときは、もう少し複雑な下記の計算をした債務償還年数によって評価されます。)

→債務償還年数=(借⼊⾦−現⾦預⾦)÷(当期純利益+減価償却費)

【ブロック⑤】純資産(図表6)

◆チェックポイント ⇒営業年数に応じた繰越利益剰余金は確保できているか?

純資産とは、資産から負債を引いた差額です。株主から出資してもらった『資本⾦』、会社設⽴からこれまで自社で稼いで貯めてきた資産の合計である『繰越利益剰余⾦』が中⼼です。

負債と違って返済義務はないため、純資産を自己資本と呼ぶこともあり、負債のことを人資本と呼ぶこともあります。

ここで特にチェックしてほしいポイントは、営業年数に応じて、繰越利益剰余金が十分に確保できているかどうかです。

繰越利益剰余金とは、かんたんに言えば今までの当期純利益の合計です。

損益計算書の最終的な利益である当期純利益の金額は、決算時にこの繰越利益剰余金にプラスされます。もし赤字であれば、赤字分が繰越利益剰余金からマイナスされます。

繰越利益剰余金から配当金を出したり、準備金を積み立てたりした場合も繰越利益剰余金はマイナスされますが、小さな会社がこういった操作をしていることは少なく、繰越利益剰余金は純粋に今までの当期純利益の合計であることが多いです。

仮に当期純利益の金額が大きくても、この繰越利益剰余金の金額が小さければ、長い目で見ればそれほど利益を確保できていないということになります。

当期純利益に一喜一憂するのではなくて、長い目で見て稼ぎを出し続けることができているのか、この数字を見て客観的に自社を評価してみましょう。

チェックポイント7選をまとめると…

今回解説した7つのチェックポイントをまとめると次の通りです。

----------------------------------------

<貸借対照表のチェックポイント7選>

◆現金預金…固定費の半年~1年分のキャッシュはあるか?

◆売掛金…金額は売上の何ヵ月分か? 回収できないリスクはないか?

◆棚卸資産…在庫は何ヵ月で売り切れるか? 不良在庫はないか?

◆固定資産…多額の含み損は発生していないか?

◆流動負債…流動資産と比べて金額は小さいか?

◆固定負債…長期借入金は理論上あと何年で返済できるのか?

◆純資産…営業年数に応じた繰越利益剰余金は確保できているか?

----------------------------------------

「現金預金が何となく少ない」と感覚的にチェックするのではなくて、「現金預金が固定費の3ヵ月分しかない」と具体的な数字で把握することで、「少なくともあと固定費3ヵ月分のキャッシュを確保する必要がある」などの対策を考えることができます。

売掛金や棚卸資産も同じで、具体的な数字でチェックすることで、「売掛金が売上の3ヵ月分もあるのはなぜ?」「在庫回転期間が2ヵ月から3ヵ月に増えているのは仕入れ過多では?」など異常事態にすぐ気づくことができます。

このチェックポイント7選のいずれかで悪い数字が出ていたら、多かれ少なかれ会社はリスクを抱えていることがわかりますので、なるべく早く原因を調べて対策を練りましょう。

貸借対照表の定期チェックで財務体質を改善

経営者の仕事は、会社の数字を見て、お金の使い方を考えることです。貸借対照表をチェックしていない経営者は、確定申告書をチェックしていない税理士と大差ないぐらい、大事な仕事ができていないことになります。

その問題を解消するために、貸借対照表の見方やチェックポイントをできるだけわかりやすく解説させていただきました。

貸借対照表を定期的にチェックできるようになれば、会社の財務体質は確実に改善していけるはずです。この記事を保存しておいて、いつでも見返せるようにしておいてくださいね。

板山 翔

板山翔税理士事務所 代表、税理士

平成28年に日本初のオンライン専門の税理士事務所を開業。塾講師歴7年、大手WEBメディアで連載を持つなどの異色の経歴を持つ。5人以下の小さな会社の経営者へ向けて、様々なメディアで情報を発信しており、YouTubeチャンネル「税理士ショウの超わかりやすいビジネスQ&A」は動画9本で登録者1,000人を超えるなど急成長している。

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較