金融の世界でおこなわれる「複利」の計算とは?

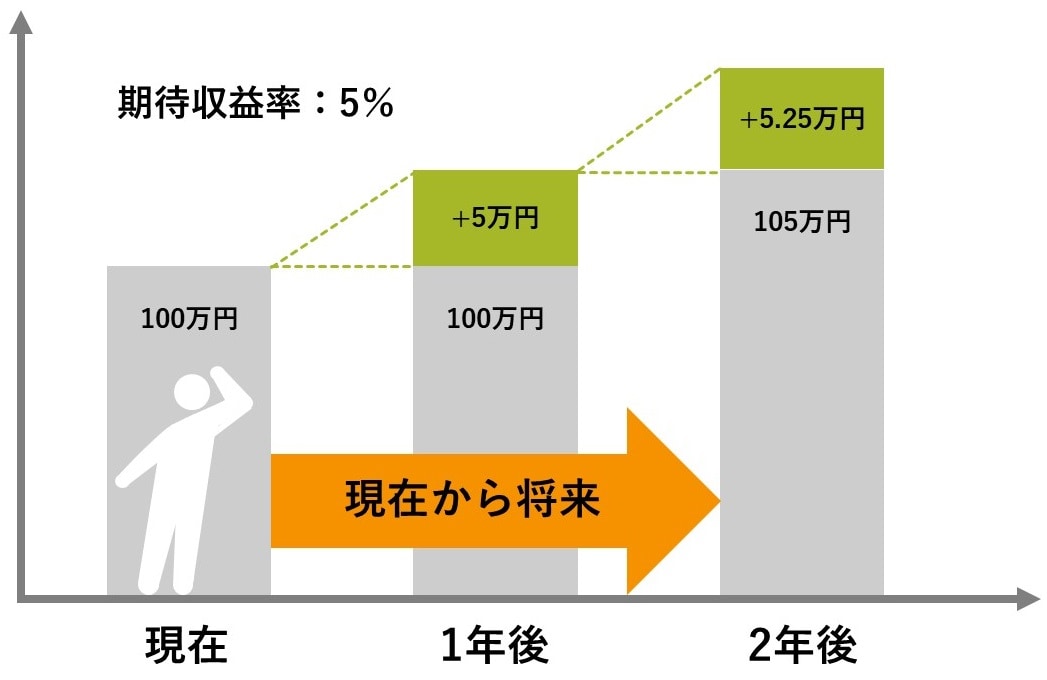

元金が100万円あり、この100万円を利率5%で1年間預金したとすると、1年後には105万円になります。

この5万円は、元金に対してもらえる「利息」です。

その翌年になり、もらった5万円も含め、つまり元金105万円を、再び利率5%で1年間預金すると、利息は5万円ではなく5万2,500円もらえることになり、1年後に110万2,500円になります。

この2,500円は、1年目にもらった利息である5万円についた利率5%の利息です。

このように、もらった利息が元金に組み入れられ、それにも利息がつくことを、「複利」といいます。

金融の世界では、投資したお金は常に利息をもらい続けるものと考えます。つまり、もらい続ける利息が積み重なっていき、将来の価値は必ず増えているものと考えるのです。

「将来価値」と「現在価値」の考え方

「将来価値」という言葉をご存じでしょうか。

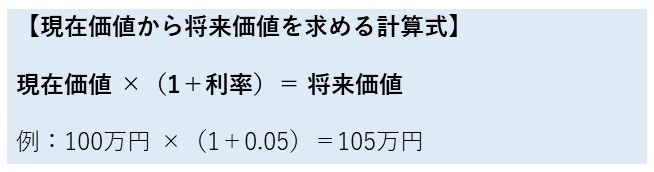

これは「一定の利率を前提として増えることになる将来の金額」のことです。たとえば、現在の100万円が年5%ずつ複利で増えていくものとすると、1年後には5万円の利息がもらえて105万円になります。そして、2年後には105万円の5%である5万2,500円の利息がついて110万2,500円となります。

逆に、将来のある時点の金額が定められていた場合、一定の利率を前提として、現在の価値を逆算したものを「現在価値」といいます。

たとえば、2年後の価値110万2,500円という金額が定められていて、現時点の価値を逆算するものとしましょう。2年目の利息5万2,500円と1年目の利息5万円を差し引くと100万円となります。

したがって、現在価値100万円と将来価値110万2,500円は、常に利息をもらい続けることができる世界では、2年間という時点が異なるだけで、同じ価値だと言えるのです。

金融資産を評価するにあたり、「現在価値」という考え方が重要です。将来、同額のお金をもらえるとしても、現在価値で評価すると、利息分だけ小さくなります。

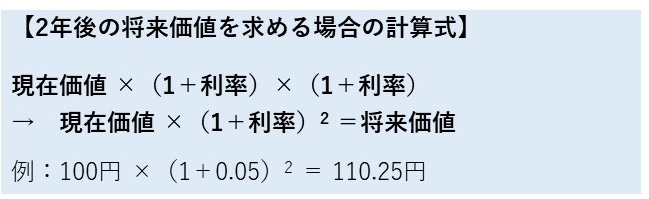

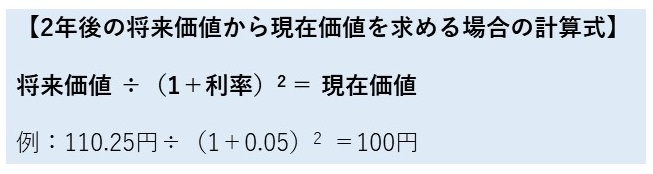

将来価値の計算が「現在価値×(1+利率)」(式1)ですので、現在価値の計算は「将来価値÷(1+利率)」(式2)で計算されます。

2年間であれば、2回同じ計算を繰り返しますし(式3、式4)、3年間であれば、3回同じ計算を繰り返します。

そうすると、利率5%で1年後に100円、2年後に100円、3年後に100円を受け取ることができる場合、これらの現在価値の合計額は、300円ではなく272円となります。

なぜなら、1年後の100円を1.05で割って95円、2年後の100円を1.05の2乗で割って91円、3年後の100円を1.05の3乗で割って86円の現在価値となり、それらを合計すると272円となるからです。

★債券利回りってどう計算する?こちらをチェック

債券利回りの完全理解:所有期間ごとの見方と最終利回りの重要性

なぜ変動するの?…「債券の利回り」の計算方法

債券に投資すると、そこからの収益は、「利息」と「売却益」です。利息のことをインカムゲイン、売却益のことをキャピタルゲインともいいます。売却せずに償還されたときの差益も同様です。

利率とは、額面に対する利子の割合をいいます。これに対して、利回りとは、投資額に対する1年あたりの収益、すなわち、利息と売却益の合計額の割合のことをいいます。

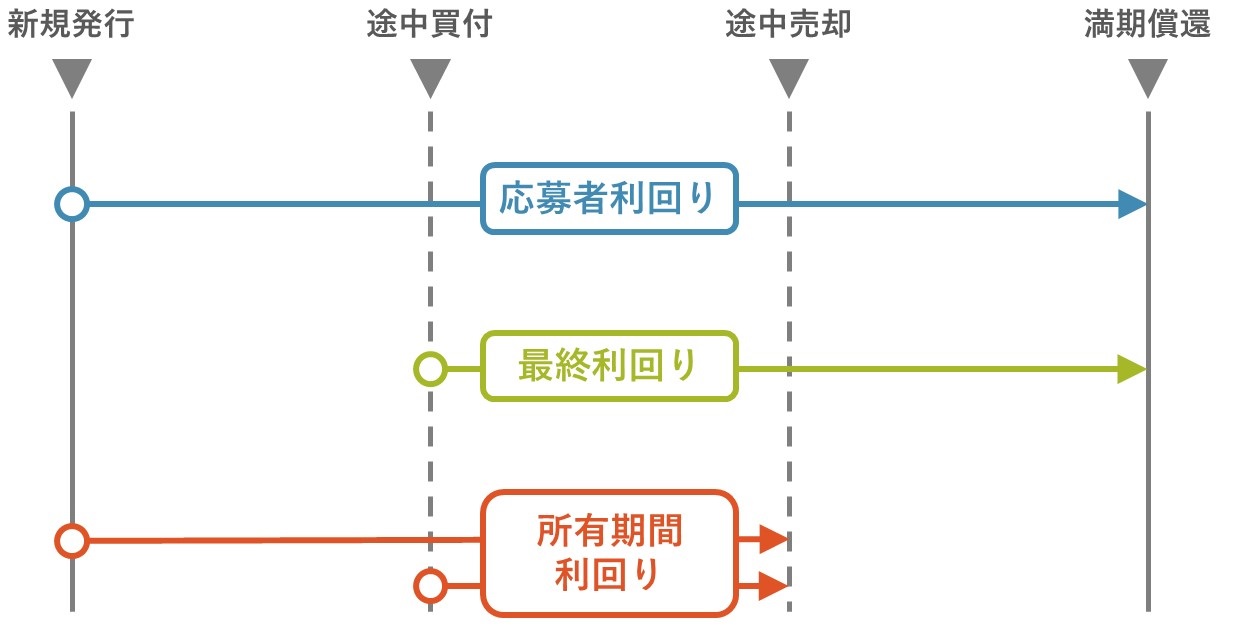

利回りは、債券の所有期間ごとに「応募者利回り」「最終利回り」「所有期間利回り」の3つに分けられますが、通常、利回りという場合は、最終利回りを指しています。

アンダーパー(債券価格が額面を下回ること)発行の債券は、償還時に償還差益が発生するため、利回りは利率よりも高くなります。反対に、オーバーパー(債券価格が額面を上回ること)発行の債券は償還時には償還差損が発生するため、利回りは利率よりも低くなります。

◆応募者利回り

応募者利回りとは、新規に発行された債券を購入して、償還まで保有し続けた場合の利回りです。

この場合、投資元本は発行価格となりますから、それに対する1年間の利息と1年あたりの「償還差損益」をあわせた収益の割合が応募者利回りとなります。

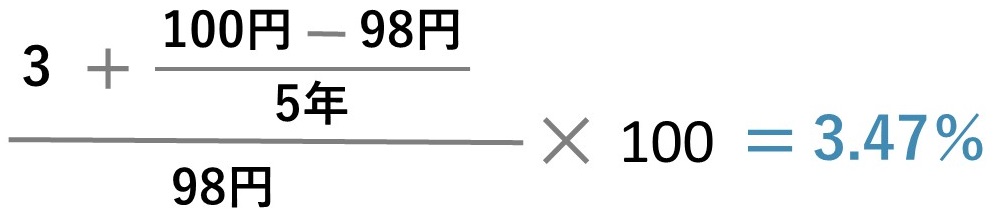

償還差損益というのは、発行価額98円の債券の場合だと、5年後に償還されて戻ってくる額面金額100円の差額2円のことです。プラスであれば差益、マイナスであれば差損となります。

たとえば、発行価格が98円、利率3%で償還期間が5年の債券を満期償還まで保有したとすると、応募者利回りは3.47%となります。

◆最終利回り

最終利回りとは、すでに発行されている債券を時価で購入し、満期償還まで保有した場合の利回りです。

この場合、投資元本は購入価格となりますから、それに対する1年間に受け取る利息と1年あたりの償還差損益を合わせた収益の割合が最終利回りとなります。

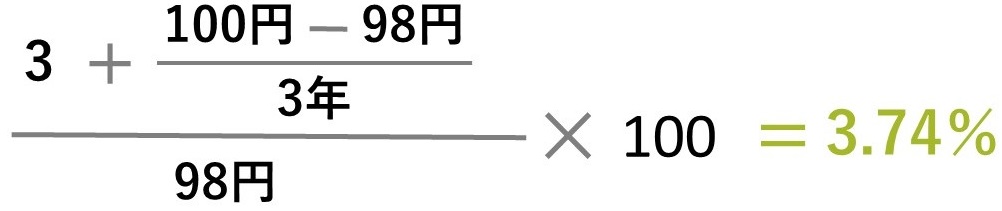

たとえば、利率3%、残存期間3年の債券を、98円で購入したとすると、最終利回りは3.74%となります。

逆に、まったく同じ債券を102円で購入した場合は、2.29%になります。

つまり、債券価格が98円から102円に上昇した場合は、利回りは3.74%から2.29%に低下するということです。このことから、債券価格と利回りは正反対に動くことがわかります。利回りが低下するならば価格は上昇し、利回りが上昇するならば、価格は下落するのです。

なぜ債券の利回りが変動するのでしょうか? それは、債券の利回りが市場金利にある程度連動しているからです。需給関係や信用リスクの変化によって変動する要因も考えられますので、ピッタリと連動しているわけではありませんが、基本的に、市場金利が上昇すると債券の利回りが上がり、市場金利が低下すると債券の利回りは下がります。結果として、債券の価格も変動するのです。

◆所有期間利回り

所有期間利回りとは、すでに発行された債券を購入し、満期まで保有せずに売却した場合の利回りです。

この場合、投資元本は購入価格となりますから、それに対する1年間に受け取る利子と1年あたりの売却差損益を合わせた収益の割合が所有期間利回りとなります。

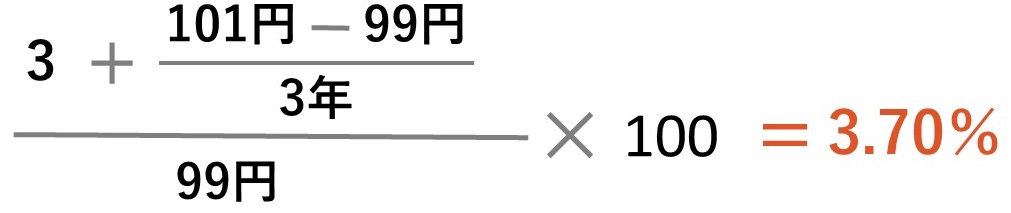

たとえば、利率3%の債券を99円で購入し、3年後に101円で売却したとすると、所有期間利回りは3.70%となります。

★インボイス制度についてはこちらをチェック

インボイス制度で個人事業主は消費税増税?知らないでは済まないこれから日本で起こる事とは

◆金利変動と利回りの関係

分子の計算は、利息3円に、1年あたりの償還差益、101円から99円を差し引いた2円を3年で割った0.67円を足して3.67円です。分母は投資元本である99円です。この分数を計算すると3.70%となります。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★金の専門家が実際に行う資産運用方法についてはこちらをチェック

【プロのお金の増やし方】投資先は円安だから米国株?投資信託?お金の専門家が実際に行う資産運用方法を大公開!【第10話】