パッシブ運用とアクティブ運用

投資信託は、運用スタイルによって「パッシブ運用」と「アクティブ運用」に分けることができます。

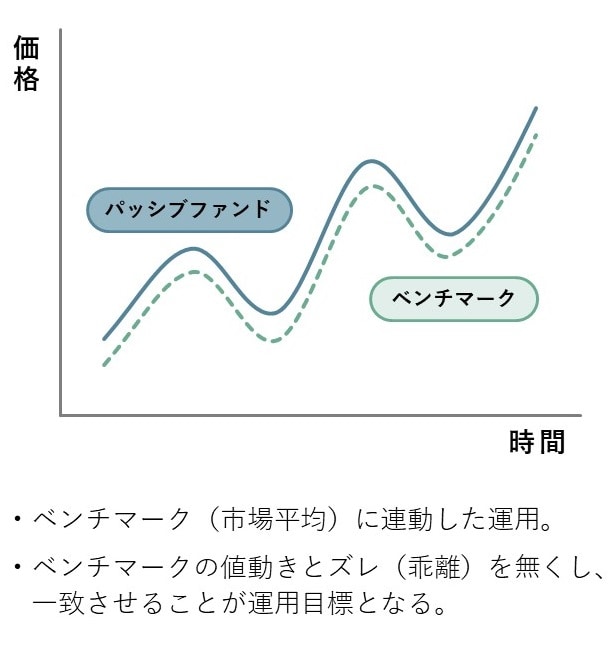

①パッシブ運用

資産運用する際の基準となる特定の指標のことをベンチマークといいます。国内株式であれば、日経平均株価や東証株価指数などがあります。

パッシブ運用とは、ベンチマークの動きと一致させることを目標とする運用スタイルです。指数のことをインデックスと言うことから、パッシブ運用を行う投資信託のことを「インデックス型投資信託」と呼びます。指数に連動することによって、証券市場全体の収益と同じように、平均的な収益を得ることを目的とするのです。

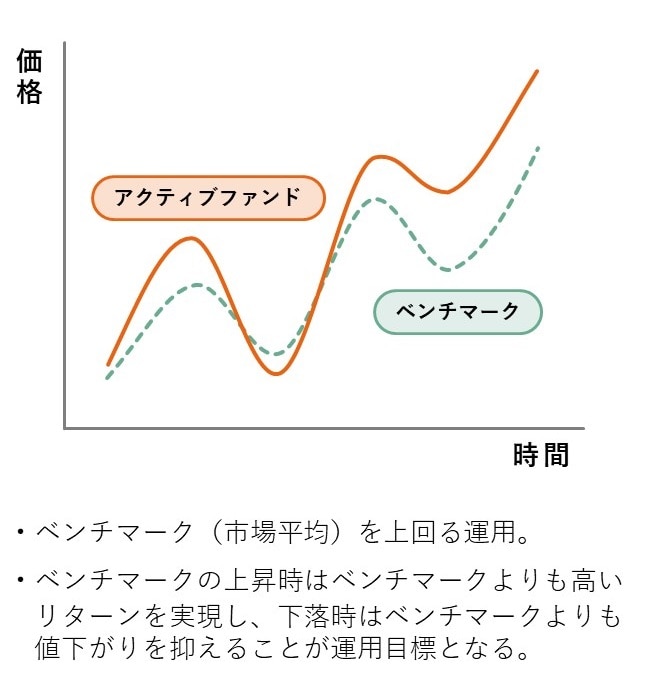

②アクティブ運用

アクティブ運用とは、運用担当者が経済環境や企業調査の分析を行って、ベンチマークを上回る収益を得ることを目指す運用スタイルです。

これは、トップダウン・アプローチとボトムアップ・アプローチに分けられます。

トップダウン・アプローチとは、景気、金利、為替などマクロ経済の要因を分析して、先に国や業種の組入比率などを決定し、その結果に基づいて、個別銘柄を選択していく方法をいいます。

これに対して、ボトムアップ・アプローチとは、個別銘柄の選択を行い、その結果を積み上げていく方法をいいます。

また、投資対象の違いによって、グロース投資とバリュー投資に分けられます。

グロース投資は、成長株投資ともよばれ、企業の将来の成長性を重視して銘柄を選択する手法です。PERやPBRが高い銘柄が選択される傾向にあります。

これに対して、バリュー投資とは、現在の株価に、企業の収益性が適正に反映されておらず、割安になっている銘柄を選択とする手法です。PERやPBRが低い銘柄が選択される傾向にあります。

★パッシブ運用とアクティブ運用の違いについてはこちらをチェック!

投資信託の運用スタイルと税金計算を徹底解説:パッシブvsアクティブ

上場投資信託

「上場投資信託」とは、証券取引所に上場されて取引されている投資信託のことです。代表的なものとして、株価指数連動型上場投資信託の「ETF」、不動産投資信託の「REIT」があります。

ETFは、日経平均株価や東証株価指数などの指数に連動する投資信託です。信託報酬などの費用は安くなっています。証券会社で売買することができ、指値注文・成行注文とも可能で、信用取引も可能です。

REITは、オフィスビルやマンション等の不動産で運用するものです。流動性、換金性が高く、少額から投資できることから、流動性がない現物の不動産のデメリットを解消するものとなっています。

投資信託のパフォーマンス測定

優れた投資信託は、運用方針に正確に従った運用と、リスクに見合ったリターンを達成します。高いリターンを上げることによって優れていると評価されるわけではありません。

投資信託を選択する際、投資家自身の運用目的やリスク許容度に合ったファンドを選ぶべきです。そして、過去の運用成績を評価する際には、ベンチマークとの比較が重要です。

たとえば、日経平均株価をベンチマークとしているファンドを評価する場合、仮にマイナス20%の成績であっても、同じの期間の日経平均株価が30%下落していれば、そのファンドの超過リターンはプラス10%となり、成績が優れていると評価されます。逆に、ファンドがプラス10%の成績を上げていても、同じの期間の日経平均株価が30%上昇していれば、ファンドの超過リターンはマイナスの20%となり、成績が悪かったと評価されます。

★長期分散投資の基本はこちらをチェック

【投資信託入門】投資初心者が長期分散投資を成功させる運用方法

投資信託の税金

①個別元本とは

追加型投資信託は、「個別元本方式」により課税されます。個別元本方式とは、投資家ごとに元本を把握し、それをもとに税金を計算する方式です。

投資信託の解約時または売却時において、「個別元本」を上回っている部分、つまり、利益に対して所得税・住民税が課されます。分配金が支払われますと、利益に相当する部分が普通分配金となって課税されます。逆に下回っている部分は元本払戻金となり、非課税扱いとなります。

ここで個別元本の計算を見てみましょう。

複数回に分けて同じ投資信託を購入した場合、追加購入を行う都度、受益権口数で平均することによって個別元本を計算します。

たとえば、基準価額10,000円で100口を購入したとしましょう。100万円を支払いました。この時点での個別元本は、当然10,000円です。

その後、基準価額9,000円で100口を購入したとしましょう。90万円を支払いました。支払ったお金の合計は、100万円と90万円の合計の190万円です。そこで個別元本を計算するには、持っている口数で割り算することになり、190万円を200口で割って9,500円となります。つまり、個別元本は9,500円に下がりました。

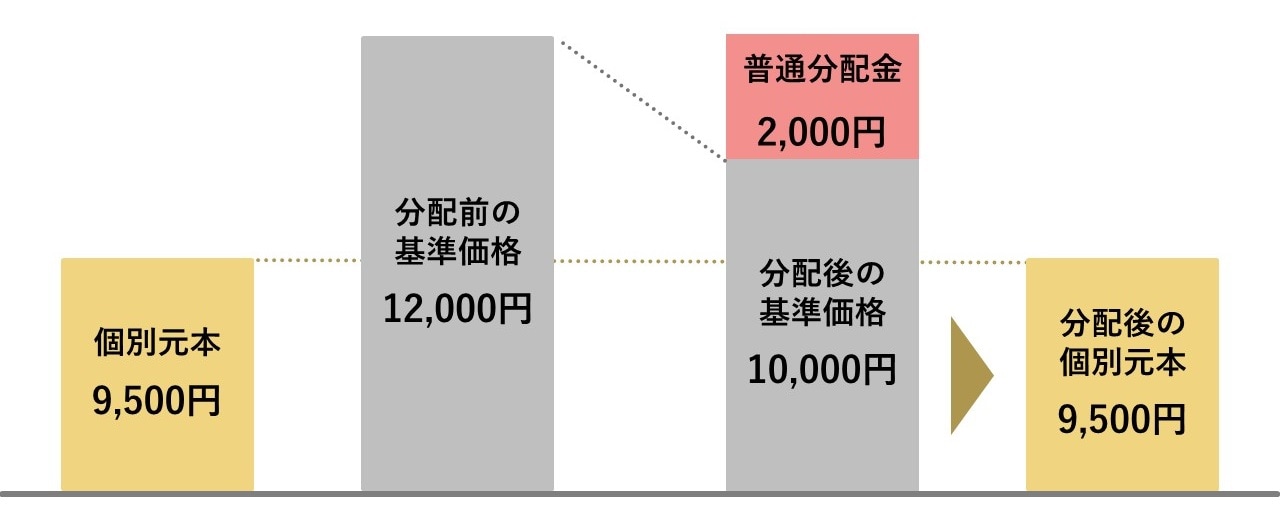

②普通分配金とは

たとえば、基準価額が12,000円に上昇したときに2,000円の分配金が支払われたとしましょう。投資信託から1口あたり2,000円の現金が流出することになりますから、基準価額は10,000円に下がります。しかし、基準価額10,000円は個別元本9,500円を上回っています。したがって、この2,000円は利益を財源とするものとなり、普通分配金として課税されることとなります。

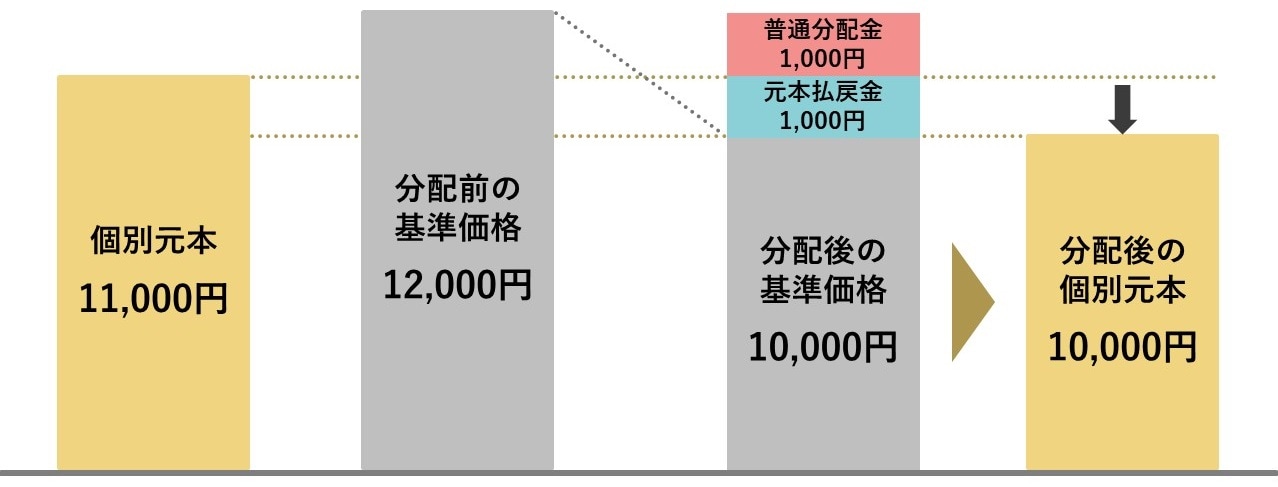

③元本払戻金とは

一方で、高値で購入した投資家の個別元本が11,000円になっていたとしましょう。基準価額が12,000円に上昇したときに2,000円の分配金が支払われたとすれば、投資信託から1口あたり2,000円の現金が流出することになりますから、基準価額は10,000円に下がります。しかし、基準価額10,000円は個別元本11,000円を下回っています。

ここでは、個別元本11,000円を上回る部分が利益で、下回る部分が元本であることがポイントです。ここでの2,000円の分配金は、個別元本11,000円を上回る部分1,000円と、下回る部分1,000円に分けることができますが、上回る部分が利益、下回る部分が元本です。したがって、1,000円は利益を財源とするものとなって普通分配金として課税される一方、残りの1,000円は元本を財源とするものとなり、元本払戻金として非課税扱いとなります。

④税率

投資信託から分配される収益分配金には、20.315%の所得税及び住民税が課されます。受け取った個人の配当所得となります。元本払戻金は非課税です。

また、売却益・償還益などの利益にも、同じ税率の20.315%の所得税及び住民税が、分離課税によって課されます。受け取った個人の譲渡所得となります。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★アクティブファンドについて詳しく知りたい方はこちら!

手数料の高い投資信託「アクティブ・ファンド」の成績が悪いのはなぜ?【第4話】