老後破産危機の引き金となった「海外旅行」

一周忌の法要を終えると、Aさんは父の看病疲れを癒すために、母と初めての海外旅行に出かけました。

そこで体験した日本とはまったく異なる食文化や絶景に魅了され、Aさんは海外旅行の虜に。自身の貯蓄と父の遺産という潤沢な資金があるという自負から、母の面倒もいつの間にかC夫婦に任せ、その散財ぶりは4年間でヒートアップしていきました。

見かねたCさんは、「今度は一緒に行きましょうよ」と誘ってきたAさんにこう忠告しました。

「行かないよ、会社のこともあるし。ちょっとさあ、母さんのこともほったらかして無駄遣いしすぎじゃない?」

弟の呆れっぷりにようやく我に返ったAさんは、家計収支や自分の貯蓄残高を見て青ざめました。

Aさんは途端に母の介護のことや自身の老後のことが心配になり、母と会社の顧問税理士を連れて筆者のFP事務所に相談に訪れました。

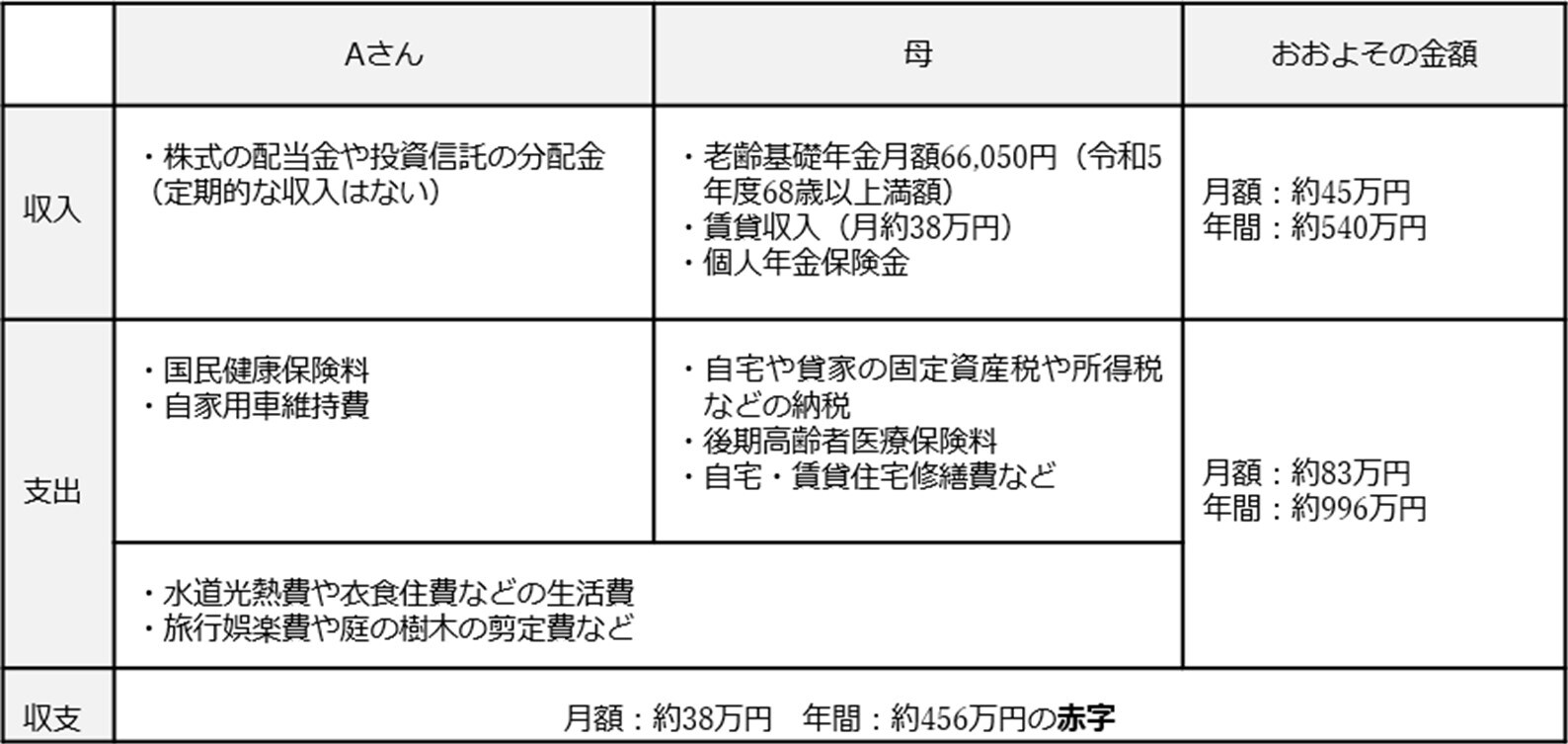

Aさんと母の家計収支

当時のAさんの家計収支は以下のとおりです。

筆者が話を聞くと、母は今後について「父から相続した不動産すべてをAさんに相続したい」さらに「独身のAさんが老いたとき世話をしてくれるであろうCさんの子どもか孫に、自宅の資産を継いでほしい」と話しました。

老後破産回避のために…FPがAさんたちに行った助言

筆者はAさんに、顧問税理士に税制面の確認を行ったうえで、以下の2点を前提としてアドバイスを行いました。

<前提>

・元来倹約家の母娘だから、以前のように堅実に、借家2棟の家賃月約38万円などの収入から家計消費をすれば、家計収支は毎月15万円以上の黒字が見込める

・介護費用の平均値は[図表3]のとおりで、母の貯蓄などから準備はできる。ただし、認知症の症状などが見受けられたら早急に対応する必要がある

Aさんの相続税負担の軽減と納税資金確保のため、母からAさんへ資産を生前に移す

具体的には、2024年1月から改正される「相続時精算課税制度※」を利用して、母から借家2棟の建屋と、現金を年間110万円の基礎控除の範囲内で生前贈与してもらいます。

※ 現行の「相続時精算課税制度」でできる累計2,500万円までの特別控除とは別に、2023年度税制改正で年間110万円まで基礎控除が認められる。現行法の詳細は国税庁「相続時精算課税の選択」を参照のこと。なお、この借家の敷地は「使用貸借」として無償で母から借りることができる。

ただし、Aさんに入る賃貸収入は家計消費の財源でもあるため、生活費の確保と母の資産を減少されるため、母の了解をもらい母の貯蓄を計画的に取崩していきます。

これでも資金が不足するようであれば、自宅の敷地の半分を占める庭の有効利用も検討します。

◆まとめ

Aさんは、このまま散財し続ければ破産し、母や弟たちに迷惑をかけたかもしれません。しかし、弟の忠告で運よく回避することができそうです。

父がの遺産のおかげで「老後も余裕」と思われたAさんですが、「資金が豊富にある」という“油断”から老後破産の危機に陥ってしまいました。

「いつの間にかお金がない」という事態に陥らないよう、他人事にせず対策を練っておきたいものです。

牧野 寿和

牧野FP事務所合同会社

代表社員