父が興した会社が法人化…事務として成長を支えたAさん

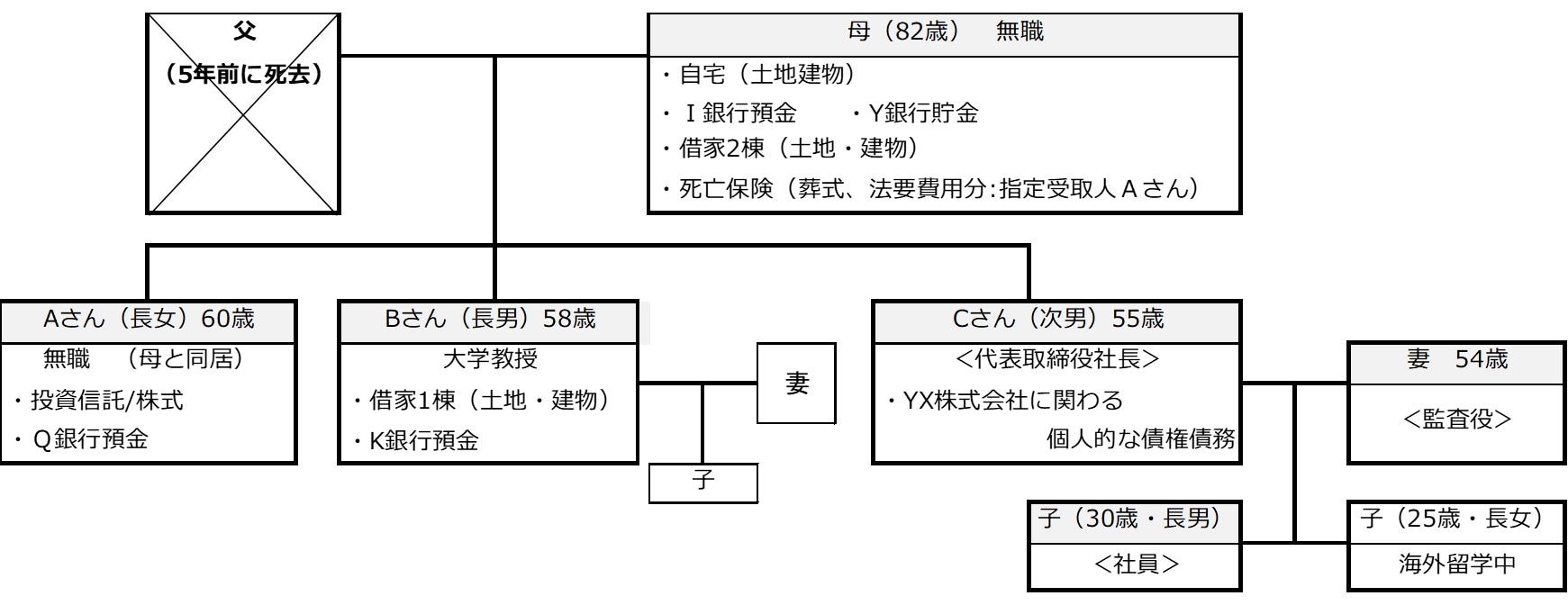

Aさんは、5人家族の長女として生まれました。兄弟はAさんのほかに、2人の弟がいます。父は45年前、Aさんが15歳のときに食品卸売業「YX商会」を創業。母は経理を担当しました。Aさんも短大卒業後に事務として、次男のCさんも大学卒業後営業に加わり、従業員を増やしながら家族みんなで事業を発展させました。

ちなみに、長男のBさんは、地方の大学に進学後、大学教員としてその土地に留まりました。結婚して家族を持ち、生涯その地で生活することを両親も姉弟も認めています。

そして10年前、父が興したYX商会は「YX株式会社」として念願の法人化を果たします。代表取締役社長は父、専務取締役はCさんです。母とAさんも役員に就任しました。

ところが、就任直後から体調を崩した父は、治療に専念するため7年前に社長を退任。同じタイミングで、父の看病のため母もAさんも役員退任を余儀なくされました。それぞれ保有していた自社株は売却し、3人には退職金が支給されました。

その後、次男のCさんが代表取締役社長に、Cさんの妻や古参の従業員が新たに役員に就任。YX株式会社は新体制でも順調な成長を遂げ、売上は創業依頼最高額を記録。それを見届けるように、父は5年前に他界しました。

父が残した「遺言書」の内容

母子は父がのこした遺言書のとおりに遺産を相続し、「配偶者控除」の適用を受ける母以外は相続税を納付。相続に関わる手続きを無事完了させました。

遺言書には、以下のように書き添えてありました。

長女Aへ

母の面倒をみて、その後は自宅を相続してほしい。

長男Bへ

帰ってきたときのために、借家1棟を残す。

次男Cとその家族へ

改めて、会社の発展を託す。

[図表1]父の遺言書に記されていた遺産分配と家系図 出所:筆者が作成