わが子の大学費用で「老後の蓄えゼロ」の夫婦

年収760万円の会社員のKさん(50歳)は、年収約100万円でパート勤めの妻(48歳)と社会人の1人息子の3人家族です。

息子はこの春まで都内に一人暮らしをしながら私立大学に通っていましたが、晴れて就職が決まり、会社の社員寮で暮らしはじめました。

K夫妻は子育てが終わったことで精神的にもほっと一安心。また、負担の大きい学費や仕送りの支払いが終わったことも、大きな安心材料です。

これまで特段贅沢な生活をすることもなく、住宅ローン以外に借入金はありません。貯蓄や退職金で、老後の生活も大丈夫だろうと思っていました。

しかし、念のため今後の家計収支を試算してみたところ、年金生活に入ったあと70代後半に貯蓄が枯渇し、「老後破綻」しかねないことがわかりました。心配になった夫婦は、自作の「試算表」を持って筆者のFP事務所を訪れました。

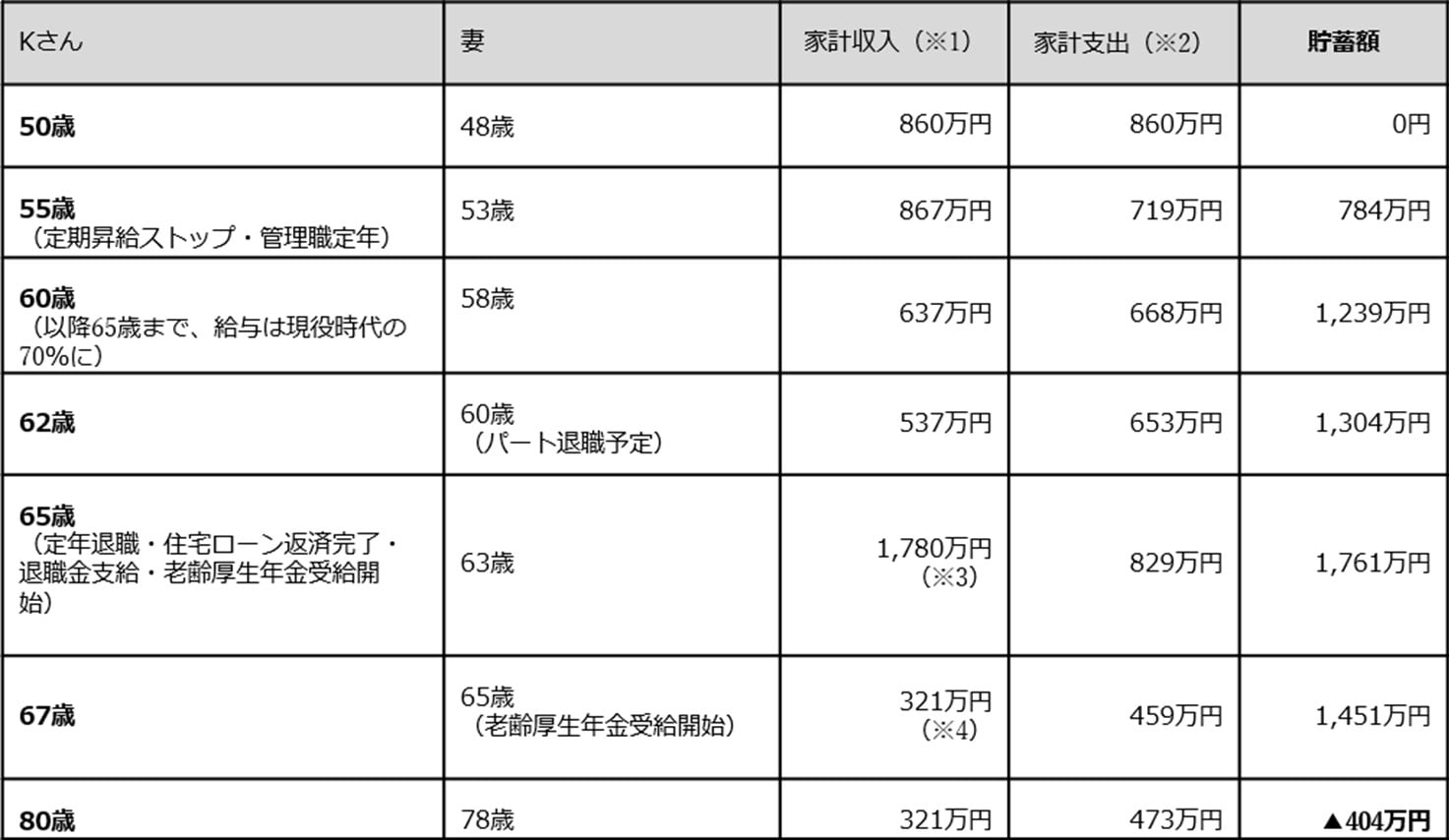

K夫妻の「試算表」では80歳で赤字だが…

筆者は早速、K夫妻が作成した試算表を拝見。Kさんが80歳のとき、「貯蓄額」が404万円赤字になっていることを確認しました。そして、2人が不安に思っている老後破綻危機のポイントはこの「貯蓄額」にあると考えました。

なお、K家の住宅ローン返済額は、1ヵ月あたり10万5,000円。Kさんが65歳のときに支給される退職金は1,500万円の予定です。

※1 家計収入……給与や退職金、年金収入のこと。

※2 家計支出……「消費支出(食料費、住居費、光熱費、被服費、教育費、教養娯楽費、交通通信費、保健医療費などといった、いわゆる生活費)と「非消費支出(税金、社会保険料など)」の合計。

※3 1,780万円=Kさんの年金280万円(加給年金込み)+退職金1,500万円

※4 321万円=Kさんの年金240万円+妻の年金81万円(なお、年金受給額は年度ごとに決定される)。

K夫妻から話を聞いたところ、図中の「貯蓄額」とは、収入から支出を差し引いた「銀行口座の預金残高」を指していることがわかりました。そして、筆者は2つの助言を思いついたのです。