1.概観

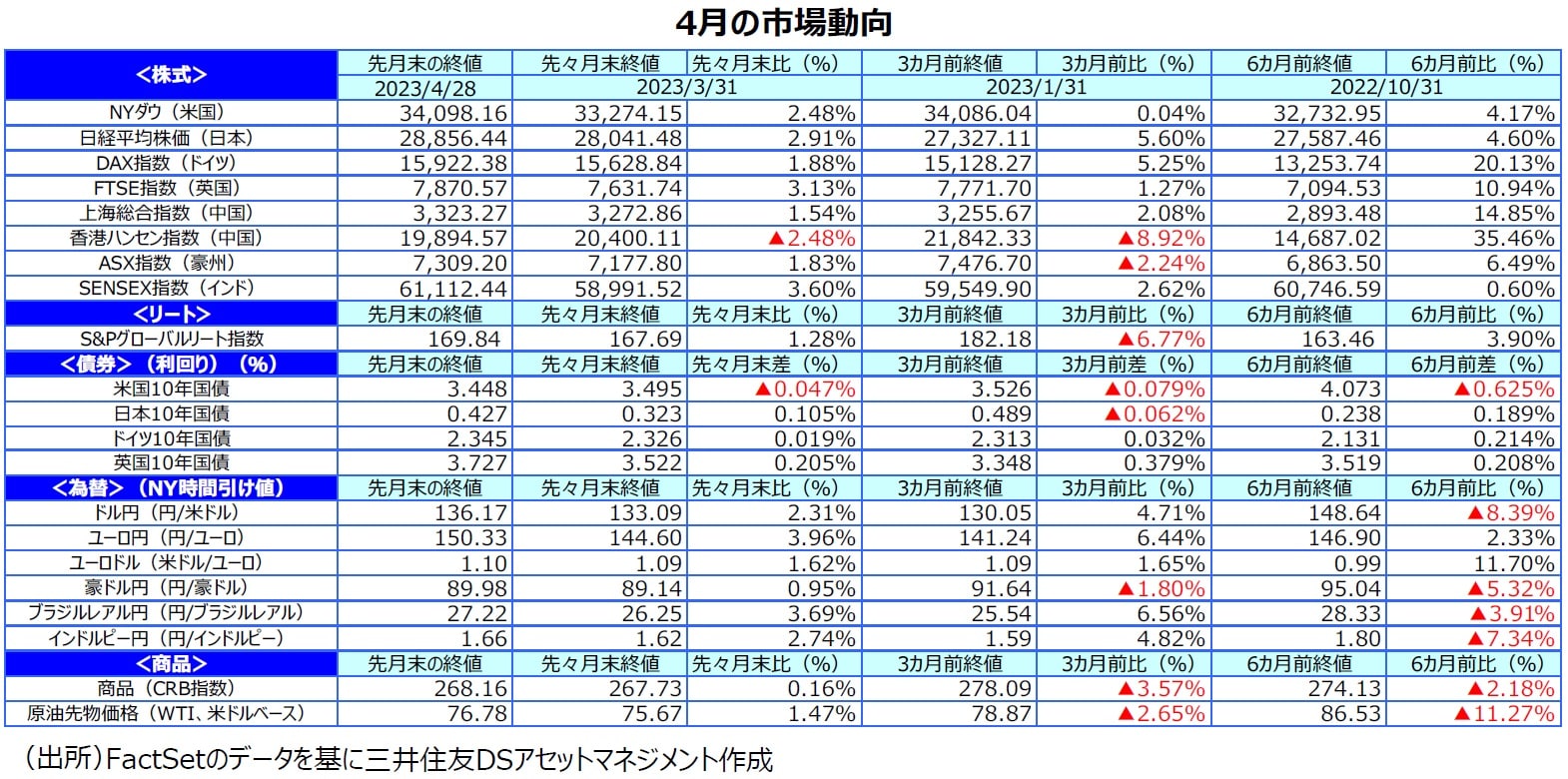

【株式】

4月の主要国の株式市場は概ね上昇しました。米国株式市場は、米物価指標がインフレ鈍化を示し、米連邦準備制度理事会(FRB)の利上げ打ち止めが近いとの見方が強まったことなどから底堅く推移し、上昇しました。欧州の株式市場は、好調な経済指標を受けて、ユーロ圏経済が堅調さを維持しているとの見方から市場心理が改善し、上昇しました。日本の株式市場は、米著名投資家のウォーレン・バフェット氏による日本株への追加投資表明や、月末の金融政策決定会合で日銀が大規模な金融緩和策を維持したことを好感して上昇しました。中国株式市場では、経済再開への期待が支えとなり、上海総合指数が上昇しました。一方、香港ハンセン指数は米中対立激化への懸念から下落しました。

【債券】

主要国の債券市場は、レンジ内でもみ合う展開となり、10年国債利回り(長期金利)は前月比まちまちとなりました。米国の長期金利は、景気減速とFRBの利上げ停止が意識されるなか、小幅に低下しました。一方、ドイツの長期金利は、好調な経済指標を受けて、欧州中央銀行(ECB)が利上げを継続するとの見方から上昇しました。日本の長期金利は、日銀による政策修正観測から上昇しましたが、月末に早期の修正観測が後退し、上昇幅を縮めました。

【為替】

円相場は主要通貨に対し下落しました。月末に日銀が大規模緩和策を維持したことを受けて、早期の政策修正観測が後退し、円安が進みました。

【商品】

原油価格は、月初に産油国の追加減産発表で大きく上昇して始まりましたが、世界景気の減速懸念の高まりから反落し、小幅高で終了しました。

2.景気動向

<現状>

米国の1-3月期の実質GDP成長率は前期比年率+1.1%と、2四半期連続で伸びが鈍化しました。個人消費は堅調でしたが、設備投資が減速しました。

欧州(ユーロ圏)の1-3月期の実質GDP成長率は前年同期比+1.3%となりました。前期比は+0.1%と、マイナス成長を回避し、横ばいでした。

日本の10-12月期の実質GDP成長率は前期比年率+0.1%でした。マイナス成長だった前期から横ばいで、景気回復力の鈍さが明らかになりました。

中国の1-3月期の実質GDP成長率は前年同期比+4.5%と、前期から加速しました。ゼロコロナ政策が終了し、旅行や外食などの消費が伸びました。

豪州の10-12月期の実質GDP成長率は前年同期比+2.7%と、前期から減速しました。インフレ上昇の影響で個人消費の伸びが鈍化しました。

<見通し>

米国は、高インフレの影響で個人消費が減速することや、FRBによる大幅な利上げと金融不安で信用環境が引き締まり、企業業績が減速することが見込まれるため、景気が悪化するとみられます。ただし、雇用が堅調なことから大幅なマイナス成長とはならず、グロース・リセッション的な状況になるとみています。

欧州は、低成長ながら緩やかな回復を続けるとみています。ECBの利上げ継続で23年後半には金融引き締めによる景気抑制効果が強まるものの、労働市場の安定、財政の支援、エネルギー価格を中心としたインフレのピークアウトなどが景気を支えるとみています。

日本は、インバウンド消費の回復、設備投資の増加、経済対策を下支えに緩やかな景気回復が続く見通しです。ただし、23年度後半は欧米を中心とした海外景気の減速により、回復ペースが鈍化するとみています。

中国は、ゼロコロナ政策を終了したことから経済正常化に向けた動きが続くとみられます。政府によれば既に集団免疫が獲得されたとみられるため、年前半はリベンジ消費が増加することなどから景気回復ペースが加速する一方、その反動もあり、年後半は鈍化するとみています。

豪州は、世界経済の減速やインフレによる消費への下押し圧力を受けて成長率が鈍化するものの、緩やかな景気回復の流れが続く見通しです。中国経済の再開や、企業の投資意欲、良好な雇用環境、コロナ下で積み上がった貯蓄、底堅い資源価格が、豪州経済を支えるとみています。