5.企業業績と株式

<現状>

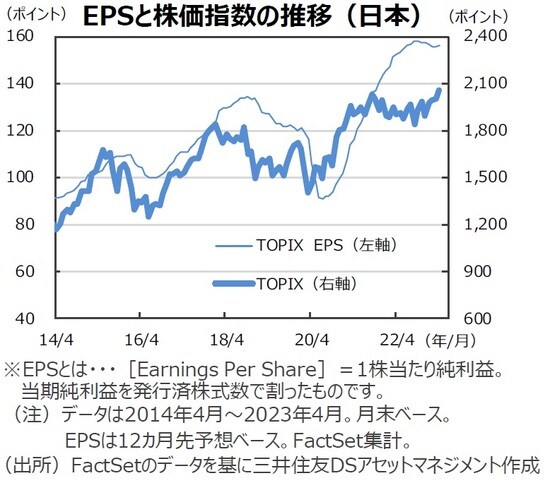

S&P500種指数の4月の予想1株当たり利益(EPS)は229.5で、前年同月比▲2.6%(前月同▲2.2%)と3ヵ月連続のマイナスでした。ただ、前月比は+0.7%と3ヵ月連続のプラスで減益傾向に歯止めがかかり始めたと言えそうです。一方、TOPIXの予想EPSは156.0、伸び率は同+2.5%(前月同+2.5%)でした。また、前月比は+0.5%と2ヵ月連続のプラスでした。4月の米国株式市場は地方銀行の経営不安や景気後退懸念が燻るなか、ハイテク大手の好業績などに支えられ上昇しました。NYダウは前月比+2.5%、S&P500種指数は同+1.5%、NASDAQ総合指数は同+0.0%でした。日本株式市場は、米国株式市場が上昇したこと、日銀が金融緩和策を維持したこと、金融政策のレビューを1年~1年半かけて行うことになり円安ドル高が進んだこと、などから堅調となりました。日経平均株価は前月比+2.9%、TOPIXは同+2.7%でした。

<見通し>

S&P500種指数採用企業の23年1-3月期の増益率(純利益ベース)は前年同期比▲1.9%、除くエネルギーセクターで同▲3.5%の見通しです(4月28日。リフィニティブ集計)。一方、TOPIX採用企業の23年1-3月期の純利益は前年同期比+78.9%、22年度(22年4月~23年3月)は前年度比+18.0%の見通しです(5月2日。3月期決算企業で除く金融、QUICK集計)。

米国では23年1-3月期のGDP成長率(速報値)が前期比年率+1.1%(10-12月同+2.6%)と減速しました。5月会合での0.25%の利上げは市場のコンセンサスですが、景気の減速を受けて6月会合での追加利上げの可能性は低下しつつあるようです。極端な景気悪化とはならずに利上げが打ち止めとなれば、米株には追い風となる可能性があります。一方、日本では、自社株買い発表の増加が好感されると思われることに加え、東証の要請を踏まえた企業価値向上のための活動計画が広く示されると思われます。PBR1倍割れ企業はTOPIX採用ベースで51%に達しており、今後の株価水準の修正が期待されます。