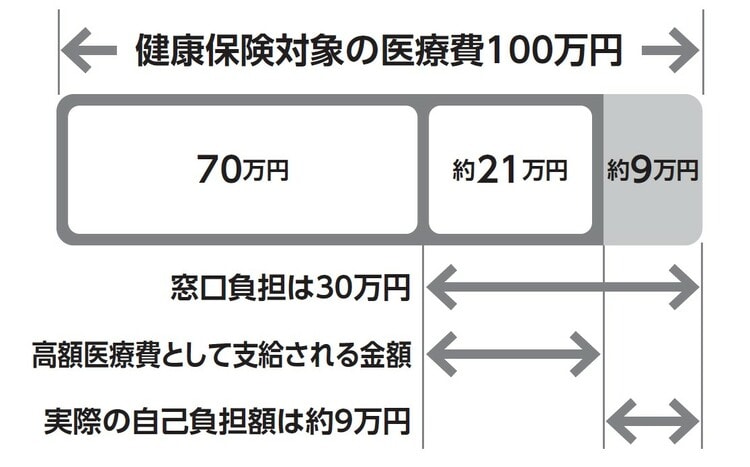

100万円の医療費が9万円弱に

「高額療養費制度」は、保険対象の医療費を一定額以内に抑え、自己負担を軽くする制度です。

たとえば、入院して健康保険対象の医療費が月に100万円かかったとします。69歳までは3割負担ですから、自己負担額は30万円です。

ただ、実際には「高額療養費制度」があるので、病院の窓口でいったん30万円を支払ったとしても、後で申請すれば約21万円が戻ってきます([図表1])。

また、あらかじめ手続きをして「認定証」を入手しておくと、病院の窓口で上限額を超えるぶんを支払う必要はありません。

「高額療養費制度」の自己負担限度額は、年収と年齢によって変わります。年齢は、「70歳未満」と「70歳以上」の2段階になっています。

《「高額療養費制度」の自己負担限度額:70歳未満のケース》

入院して多額の医療費がかかった場合でも、住民税非課税の人(区分オ)なら、月に3万5,400円を超える額は申請すれば戻ってくることになっています。

年収約370万円までの人(区分エ)の自己負担限度額は、5万7,600円。約370万円から約770万円という一般的な年収の人(区分ウ)なら、100万円の医療費を支払った場合でも自己負担限度額は8万7,430円となります([図表2])。

しかも、家族全員が同じ保険に加入していると、一世帯で1ヶ月にかかった医療費を合算でき、「高額療養費制度」でお金が戻ってきます。

たとえば、父親と母親、2人の子供の1ヶ月の医療費が合計で400万円だったとしても、年収約370万円~約770万円の世帯収入(区分ウ)なら、支払うのは11万7,430円で済みます。

さらに、「高額療養費制度」では、1年間(直近12ヶ月)で3ヶ月以上あった時は、3ヶ月目までは自己負担限度額が[図表2]のような金額になりますが、4ヶ月目からは、自己負担限度額がさらに下がり、4万4,400円になります(多数該当の欄を参照)。

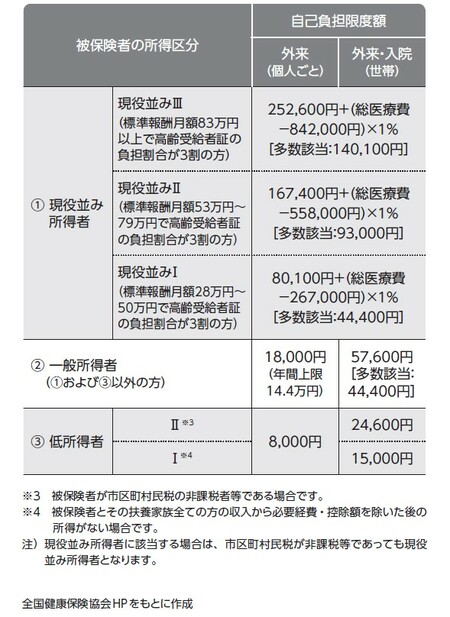

《「高額療養費制度」の自己負担限度額:70歳以上》

70歳以上だと、年収が約156万円~約370万円に該当する人が多いですが、この場合、入院して医療費が1ヶ月に100万円かかっても、自己負担限度額は5万7,600円となります([図表3])。

仮に夫が77歳で「後期高齢者保険」に加入し、妻が74歳で「国民健康保険」に加入していると、夫婦で加入している保険が違うため「世帯合算」はできません。

ただし、妻が75歳になると、2人とも「後期高齢者保険」に加入するため、医療費を「世帯合算」できます。2人合わせて自己負担限度額の5万7,600円しかかかりません。