「不良債権」が生まれる仕組み

◆(3)金融機関のいう不良債権とは

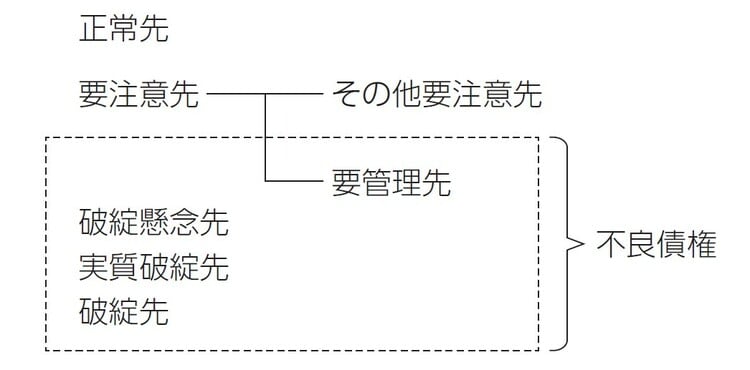

いわゆる不良債権とは、このグループ分けで「要管理先」「破綻懸念先」「実質破綻先」「破綻先」が該当します([図表1]参照)。

不良債権というと「破綻先」など完全に倒産している債務者をイメージしがちですが、不良債権先のほとんどが普通に営業している先です。

しかし金融機関の対応としては、「要管理先」にランクされると新規の無担保融資は厳しくなり、「破綻懸念先」にランクされると新規の融資そのものが厳しくなるのが現実です。また「実質破綻先」以下ではたとえ事業を継続している場合でも債権回収が優先されます。

したがって、金融機関から融資が積極的に受けられる企業は、正常先に該当する企業であるといえます。

◆(4)どのように不良債権になっていくのか

正常先の企業であっても、その業況の変化により不良債権に転落します。その道筋を理解することは、決算書を見るうえで重要なことです。

たとえ今が正常先であっても、経常利益段階で赤字を計上したとします。金融機関は、1期だけの赤字若しくは2期連続であってもコロナ禍のような特殊な事情があった場合は、一過性の赤字と判断し、債務者区分を正常先にとどめます。

しかし3期連続赤字となった場合は、一過性とはいえなくなり「その他要注意先」にランクダウンします。

「その他要注意先」となった企業が、さらなる業況悪化により、金融機関に借入れ返済額の軽減の条件変更を申し出たとします。

すると融資の条件変更という事象により、その企業は「要管理先」にランクダウンとなり、不良債権の仲間入りとなってしまいます。このようにいとも簡単に不良債権になってしまうのです。

しかしこれでは世の中の景気変動により不良債権だらけになってしまいます。そうなると金融機関は大幅に引当金を積み増さなければならず、体力のない金融機関は経営状態が苦しくなってしまいます。

そこで不良債権とならないための逃げ道が用意されています。それが「経営改善計画」の策定です。ですからもし社長が金融機関から「経営改善計画を策定してください」と言われたら、自身の企業は不良債権一歩手前の段階にあると認識してください。

この場合、たとえ条件変更を行っても金融機関が適切と判断する経営改善計画を策定することができたら、企業は不良債権である「要管理先」にランクダウンすることなく、「その他要注意先」にとどまることになります。