貸借対照表を読み解くコツ

決算書を開くと、最初に「貸借対照表」が目に入ります。多くの人は貸借対照表を読むのが難しく、そこで挫折してしまいます。確かに貸借対照表の勘定科目を見た途端に目が眩みそうです。

貸借対照表を読むには、最初は細かい勘定科目に目を向けないで、大きなボックスで捉えるとすんなりと読むことができます。

貸借対照表の読み方1|「5つのボックス」で考える

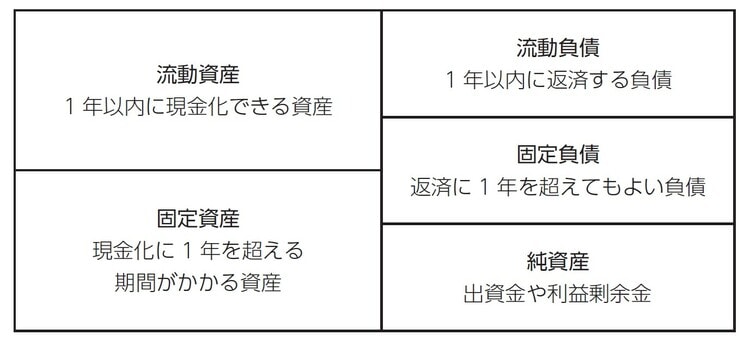

貸借対照表は大きく「5つのボックス」に分かれます。[図表1]を見てください。

貸借対照表は、左側に「流動資産」と「固定資産」のボックス、右側に「流動負債」、「固定負債」、「純資産」のボックスがあります。

左側の「流動資産」は、短い期間(基本的に1年以内)に現金化ができる資産のボックスです。

「固定資産」は、現金化をするのに1年を超える期間がかかる資産と会社が長期間保有する資産が入っているボックスです。

右側の「流動負債」は、1年以内に返済しなければならない負債が詰まったボックスです。

「固定負債」は、返済に1年を超えてもよい負債が詰まったボックスです。

「純資産」のボックスは、株主からの出資金や会社の今までの利益の蓄積である利益剰余金などで構成されています。

貸借対照表の読み方2|資金の調達と運用で考える

貸借対照表は、右側の「流動負債」、「固定負債」、「純資産」のボックスで資金を調達し、左側の「流動資産」と「固定資産」のボックスで資金を運用します。

◆資金の調達

資金調達の方法は、(1)借入れ(必ず返済しないといけない)、(2)出資(資本金、株主が払い込むもので返済しなくていい)、(3)利益による(利益準備金等、返済しなくてもよく、無限である)もの、の3つがあります。

資金を調達する代表的な方法として金融機関からの借入れがあります。1年以内に返済する借入れを「短期借入金」、1年を超えて返済するものを「長期借入金」といいます。

短期借入金は「流動負債」のボックスからの資金の調達、長期借入金は「固定負債」のボックスからの調達となります。また金融機関から私募債で借り入れた場合は、「固定負債」のボックスからの調達となります。

金融機関からの借入れは必ず返済しなければならない調達方法となります。

「純資産」のボックスからの調達は、大きく「資本金」と「利益剰余金」に分かれます。

「資本金」は、株主が会社に出資した資金です。配当金を出すことはありますが、基本的には返さなくてもいい資金です。

優良企業は、利益で資金を調達します。その過去の利益の蓄積が利益剰余金です。優良企業は、利益によって資金調達をするために、売上を上げ利益を稼ぎだしたり、経費をできるだけ抑えて利益を確保する努力を行います。

企業はなぜ利益を出すことに固執するのか、それはお金(資金)が増えれば増えるほど、潰れない会社になるからです。

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら