過去のパターンも「利下げが近い」ことを示唆

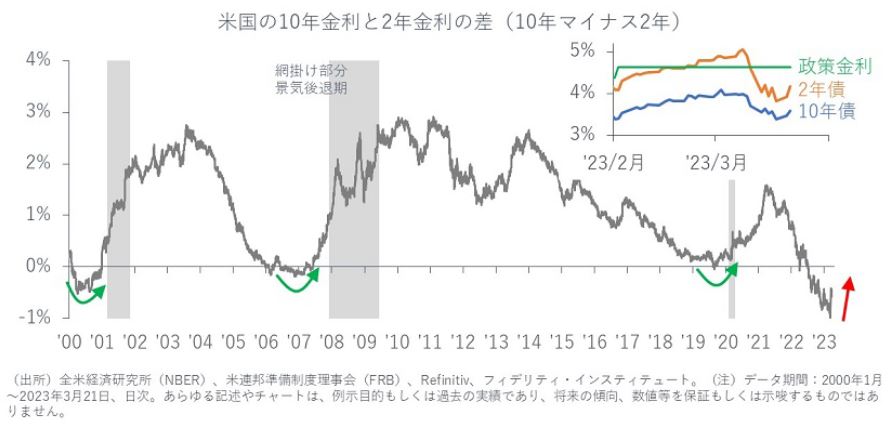

ちなみに、[図表3]に示すとおり、今回はたった1週間で2年と10年の米国債利回り差が0.65%拡大しました。債券市場に資金が流入して、10年金利も下がったのですが、それをはるかに上回る幅で2年金利が低下したのです。利上げ見通しが大幅に後退したためです。

[図表3]米国の10年金利と2年金利の差(10年マイナス2年) 今回の事態を受け、利上げ見通しが急速に後退して2年金利(=手前の金利)が、10年金利(=長めの金利)以上に大幅に低下、「逆イールド」は大幅に縮小

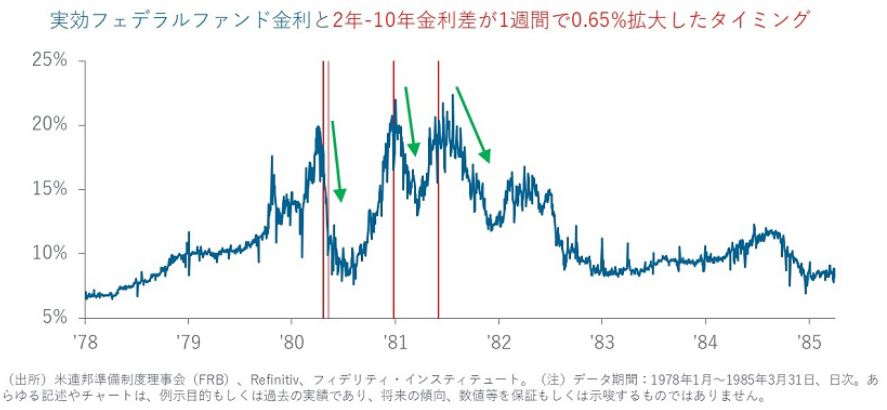

[図表4、5]で示すとおり、データの取れる1962年以降、2年と10年の米国債利回り差が1週間で0.65%拡大したケースは、今回を除くと「10営業日」しかありません。それらはいずれも1980-1981年に集中しており、それらを細かく見ると[図表5]、いずれもその後に「利下げが起きています」。

[図表4]実行フェデラルファンド金利と2年-10年金利差が1週間で0.65%拡大したタイミング(1955年~) 2年-10年金利差は1週間で0.65%拡大。今回を除くと、1955年以降は10回しかなく、1980-1981年に集中している

[図表5]実行フェデラルファンド金利と2年-10年金利差が1週間で0.65%拡大したタイミング(1978年~) その10回を細かく見ると、金融緩和(=フェデラルファンド金利低下)の最中か、金融緩和(同上)が続いている

以上は、パターン分析に過ぎませんが、先述のとおり、「今回の問題は銀行の問題」であり、「銀行セクターへの支援策がイールドカーブのスティープ化である」という理屈を思い出せば、「利下げは遠くない」と考えます。

そして、[図表1、2]で見たとおり、過去は、十分な利下げの後は、株価が上昇に転じています。