2024年からつみたてNISAがパワーアップ

現在のルールでは、「つみたてNISA」の非課税期間は最長20年となっています。したがって、20年後には現金化するか、課税口座に移行する必要があります。課税口座に移行した後は、運用益は非課税にならず約20%の税金がかかります。

このデメリットが、2024年1月にスタートする新しいNISA制度(以下、「新NISA」)で解消される予定です。

「新NISA」では非課税期間が無期限となっており、「新NISA口座」内で運用を続ける限り、ずっと税金がかかりません。また、現在の「つみたてNISA」で口座開設できるのは2023年までとなっていますが、「新NISA」にはそのような期限はなく、いつでも口座開設できます。

年間投資可能額についても、「新NISA」はパワーアップします。

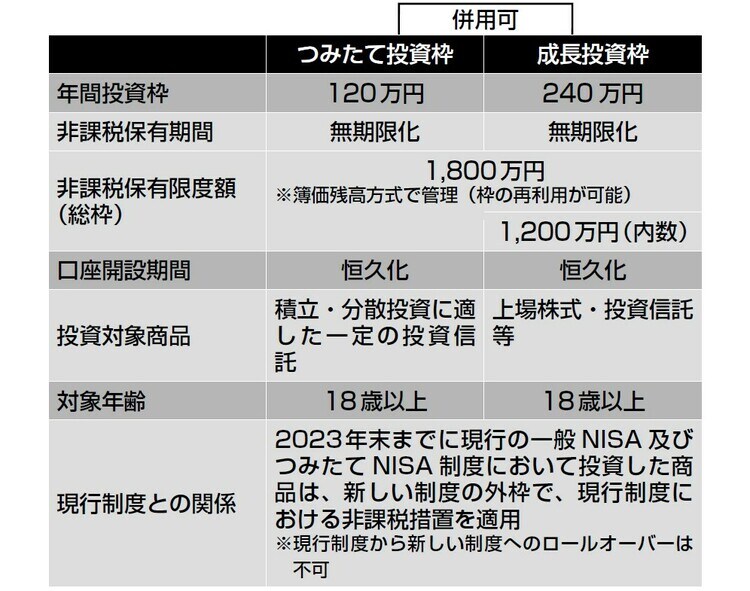

「新NISA」には、従来の「つみたてNISA」に相当する「つみたて投資枠」と、個別株投資などに対応する「成長投資枠」という2つの枠があります。

「つみたて投資枠」は年間120万円、「成長投資枠」は年間240万円が限度で、これらの枠を併用できるため、最大で年間360万円まで投資をすることが可能です。

現状の「つみたてNISA」の限度額が年間40万円であることを考えると、「新NISA」の限度額はかなり増えたと言えるでしょう。

ただし、「新NISA」には、非課税保有限度額という枠組みがあり、1人が生涯で使える非課税枠は1800万円まで(この内、成長投資枠は1200万円まで)となります。

「新NISA」がスタートすると、これまでよりも投資で資産を増やしやすくなります。投資の判断は慎重に行う必要がありますが、老後資金や教育費、自宅の購入費などの将来の大きな出費に備えるために「新NISA」の活用を検討するといいでしょう。

小林 義崇

マネーライター