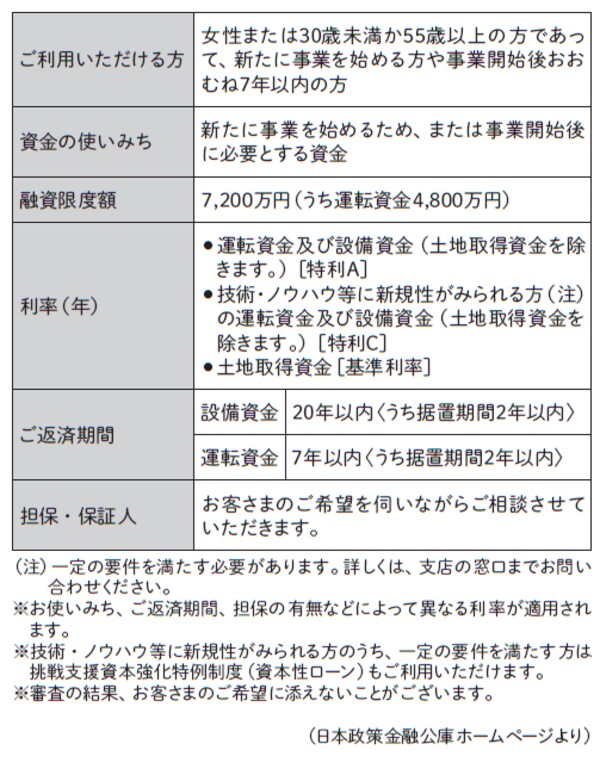

条件を満たせば優遇金利の適用を受けられる

第2回で、マンション投資のリスクを取り除くための4つの「型」をご紹介しました。ここでは、それぞれの型についてさらに詳しく見ていきましょう。

まず1つ目の型は「低金利かつ固定金利の融資を利用すること」です。

マンション投資をローンで行う場合に私がお勧めしているのは、日本政策金融公庫の事業用ローンの利用です。理由は大きく次の3点です。

①固定型で低金利

②女性優遇金利が適用される

③保証料がかからない

日本政策金融公庫は、一般の金融機関を補完し、国民生活の向上に寄与することを目的とする政策金融機関です。他の金融機関から融資を受けにくい小規模事業者や創業企業などにも積極的に融資し、成長・発展を金融面から支援しています。

この日本政策金融公庫の事業用ローンの金利は、通常の借入金利でも十分低く、1.25〜1.85%(2016年4月現在)です。さらに女性の場合、初めて事業を行う人(=初めて投資用マンションを購入する人)には、0.4%の優遇金利が適用されます。

【図表 女性、若者/シニア起業家支援資金の概要】

2016年3月現在、私の元に相談に来られた女性の方々は、0.95~1.25%前後の金利で実際に融資が実行されています。

ただ、この驚異的な借入条件は、超低金利時代だからこそです。2年前は、15年固定で1.7〜2.0%前後でした。融資期間は5年から最大20年ですが、何より固定金利なので、借りている間の毎月の支払いが確定することで返済計画が立てやすく、安心です。

自宅の住宅ローンがあっても、融資は下りる!?

また、保証料がゼロ、手数料がわずか数万円と安いのも魅力のひとつです。保証料は、住宅ローンを借りる場合、借入額1000万に対して20万〜30万円かかる場合が多いのですが、日本政策金融公庫の事業用ローンはゼロです。

これまで融資が下りないケースはほとんど経験していませんが、住宅ローン以外に多額の借金がある、他人の借金の連帯保証人になっているといった場合は、他の金融機関と同様、サラリーマンであっても審査に通らない可能性もあります。

ちなみに、自宅の住宅ローンがあっても、投資用マンション購入のための借入は受けられるケースがほとんどです。