「1%前後」の固定金利の融資を利用する

マンション投資にはいろいろなタイプがあります。中でも不動産価格の上昇を期待してキャピタルゲインを狙うような投資には、危ないものも数多くあります。

しかし、ここでご紹介するのはそのようなリスクの高いものではありません。筆者がワーキングウーマンやシングル女性の資産形成のために勧めているマンション投資は、これからお話しする4つの「型」に当てはまるものに限られます。この「型」に当てはまる物件であれば、マンション投資への不安はほとんど払しょくできるのです。

①低金利かつ固定金利の融資を利用すること

一番のポイントは、1%台の固定金利の融資を利用するということです。マンション投資事業で失敗しているケースは、4%台以上の高い金利での借入を行っている場合がほとんどです。物件を売って返済しようにも、借入残債額が売却額を超えているために売却できず、結果的に「塩漬け」になってしまっているという例はよく見られます。

2016年現在、超低金利の時期が到来しています。1%前後の固定金利で借入ができる希少な時期だからこそ、お金を借りて事業を行うことをお勧めします。また、固定金利で借りれば、毎月の支払い額を確定することができます。筆者がコンサルを行う場合は、この2つの点を満たしている政府系の金融機関をご紹介しています。

②都心の主要駅に近い物件であること

都心の駅近物件であれば、どんな市況でも空室に困ることはほとんどありません。不動産の一番の価値は立地です。立地にこだわることで空室リスクを減らすことができます。

③修繕計画がしっかりしている物件であること

修繕計画は、実はとても重要です。修繕計画がしっかりしている物件は、見た目も綺麗です。そのため、築年数が経っても家賃の下落が少なく、建物価値も保たれます。また、急な修繕積立金の値上げや一時払いなどによって収支が悪化するリスクも避けられます。

売買相場・賃料相場から適正価格を計算

④適正な価格の物件であること

不動産投資の失敗例の中でも多いのは、「高すぎる価格での物件購入」です。高すぎる価格で買ってしまうと、景気が悪くなったときの値下がりも激しいので、売るときに損が大きくなります。逆に言えば、適正な価格で買えば、購入後に極端に値下がりすることはありません。

●適正価格の調べ方

「この物件は、周りと比べて割高ですか? この物件が高いのか安いのか、どう判断すればいいですか?」よくお客様からいただく質問です。物件の適正価格を知る方法としては、大きく分けて2つあります。売買相場から調べる方法と、賃料相場から逆算する方法です。

(1)売買相場から調べる

インターネットで、購入を検討している物件と同地域の、同程度の広さ・間取りの売り物件の価格を調べてみましょう。同じマンション内の他の部屋の売却額や成約事例がわかれば、より正確な売買相場を知ることができます。

(2)賃料相場から調べる

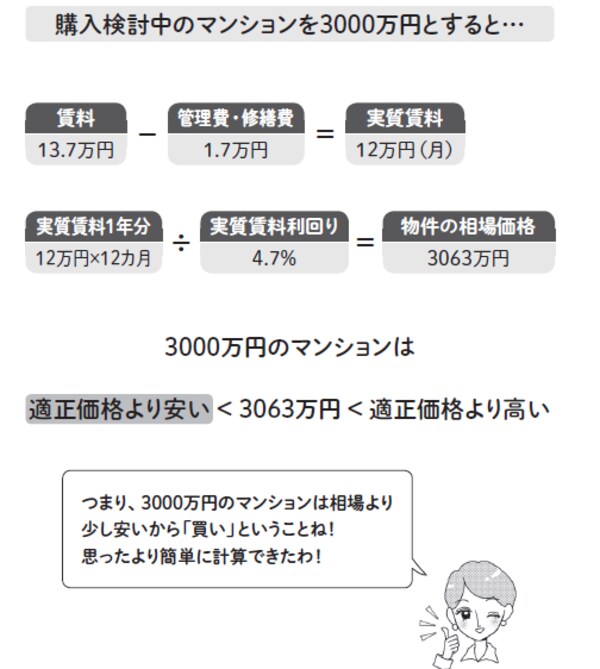

購入しようと検討しているマンションがあるとします。まず賃貸募集のWEBサイトで、このマンションの賃料相場を調べてみましょう。その賃料から「管理費・修繕費」という固定費を引いた額が実質の賃料収入です。この実質賃料の1年分の額を、同程度の築年数の物件の実質賃料利回りの相場で割ると、物件価格の相場が計算できます。

たとえば、3000万円、築10年のマンションを検討しているとしましょう。賃料が13.7万円、管理費・修繕費が1.7万円であれば、月12万円、年間にすると144万円の賃料収入となります。

2016年の相場で、築10年前後の物件の実質賃料利回りは4.7%前後なので、

144万円÷0.047=3063万円

となります。つまり、3000万円のマンションはほぼ適正価格か、あるいは少し相場より安いということがわかります。難しいと思われがちですが、意外と簡単に計算できることがおわかりいただけたのではないでしょうか。

このような物件を見つけるのは大変ですが、中古マンションは一戸一戸所有者も違い、売却希望価格もさまざまですから、諦めずに根気強く探せば見つかるものです。

【図表 適正な価格を賃料相場から調べる】