会社にバレずに副業をするには

サラリーマンが副業をはじめるときにネックになるのが、勤務先に情報が漏れるリスクです。昨今は副業を認める会社が増えていますが、心情的に知られたくないという人が多いのではないでしょうか。

このときに注意したいのが、税金の手続きを通じて、勤務先に副業をしていることを知られるおそれがあるということです。

たとえばあなたが副業で得た利益について確定申告をしたとしましょう。すると、税務署に提出された確定申告の情報が、あなたの住んでいる地方自治体に引き継がれます。

その後、地方自治体は住民税額を計算し、あなたの勤務先に通知をします。これは、住民税を給料から天引きするために必要な情報だからです。

もちろん、どこでどのような仕事をしているかといった詳細な情報は漏れません。しかし、同じ給料の社員に比べて、明らかに住民税の額が大きければ、「給料以外に収入を得ている」ということは少なくとも明らかになります。

このようにして勤務先に副業をしていることがバレる可能性があるのです。

ただ、対策がないわけではありません。

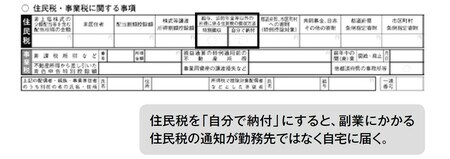

確定申告を行う際に、確定申告書第二表にある「住民税・事業税に関する事項」というところで、住民税の徴収方法を「自分で納付」にしておけば、副業にかかる住民税の通知が勤務先ではなく自宅に届きますから、職場に情報が伝わる事態を防げます。

なお、この対策は、副業として事業所得や雑所得を得る人が使える方法であり、複数の会社で働くような副業には使えません。

確定申告書第二表で「自分で納付」を選べるのは、「給与・公的年金等以外の所得」という場合に限定されているからです。もし副業として給与所得を得た場合、その情報は「主に収入を得ている勤務先」に通知されてしまいます。

いずれにしても、副業禁止の会社で副業をすると就業規則違反などの問題になりかねません。事前に就業規則を確認し、副業の許可を申請する必要があれば、ルールにしたがっておくのが無難です。

小林 義崇

元国税専門官

マネーライター