ボーダーラインは年間20万円の利益

前にも少し説明しましたが、副業を始めようとする人は、まずは「年間20万円以上の所得」というボーダーラインを押さえておきましょう。

1月1日から12月31日までの1年間に、給与所得や退職所得以外の所得が20万円を超えた場合、原則として確定申告が必要になります。

たとえば週末に副業でライターの仕事をして、年間の所得が20万円を超えたら、確定申告をして所得税を納めなくてはいけません。

また、勘違いをしやすいのですが、副業による年間所得が20万円以内だったとしても、税金の手続きがまったく不要になるわけではありません。

この場合、たしかに確定申告や所得税の納税は不要なのですが、住民税の手続きは別途必要になります。住民税には、所得税のように年間20万円というボーダーラインはないので、副業の収入があれば住民税の申告が必要になります。

申告方法などは、お住まいの地方自治体に問い合わせて確認するといいでしょう。

副業の稼ぎは「事業所得」か「雑所得」

日本の所得税や住民税には、「所得の種類」によって計算の仕方が変わるという特徴があります。

たとえば同じ100万円を稼ぐにしても、給料でもらうのか、ビジネスで稼ぐのか、投資で稼ぐのか、といった状況によって、所得の種類が変わります([図表2])。

そして、所得の種類によって税金面で有利・不利の差が出てきます。

副業で得た所得については「雑所得」という扱いが一般的なのですが、「事業所得」となる可能性もあります。

事業所得と雑所得の違いを判断するのは簡単ではなく、「いくら以上稼いだら事業所得」といった明確な基準がありません。

基本的には、安定的にある程度の収益を得られるような仕事であれば事業所得、たまにお小遣い稼ぎをするような程度であれば雑所得、といったイメージをもっておけば十分でしょう。

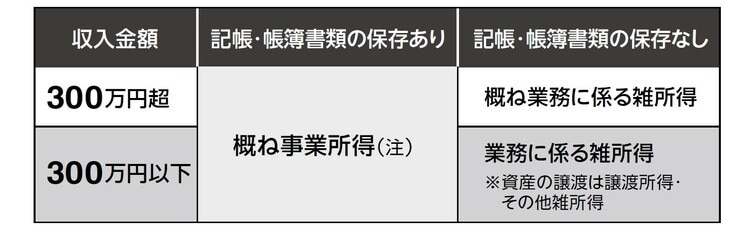

この判断に関して、2022年に国税庁が通達を発表しました。その内容を簡単に説明すると、「記帳や帳簿書類の保存がない人は、原則として雑所得」というものです。

この基準によると、年間売上が300万円以下で記帳や帳簿書類の保存がない人は、雑所得と判定されます。

後述しますが、事業所得は青色申告などの方法を使うことで節税できますが、雑所得には使えません。節税のためには、きちんと日々の取引を記録して、帳簿書類にまとめる必要があるのです。

①その所得の収入金額が僅少と認められる場合

②その所得を得る活動に営利性が認められない場合

出所: 国税庁ホームページ