老後の前半はアクティブに過ごそう!老後は「前厚」に生きると決めてお金の使い方を考える

【CHECK!】

- 元気で健康でいられる時間は意外と短い。体が動くうちに思いっきり楽しむ

- 老後の後半はシンプルに暮らすという考え方も

生徒:自分のやりたいことを思いっきりやりきるとしても、80歳、90歳になってやっぱりお金が足りなかったという事態にならないかが心配です。

先生:その気持ちはわかります。寿命がわからない以上、最低でも老後30年間は、お金には困らないように計画していきたいと考えるのが一般的でしょう。ですが、老後の30年間、ずっと元気でアクティブに動けるとは限らないのですよ。

生徒:たしかに。60歳と80歳の体力では全然違いますよね。

先生:厚生労働省が発表している健康寿命※は男性72.68歳、女性75.38歳です。このことからも、健康で元気でいられる時期は意外と短いということがわかります。

※「健康寿命の令和元年値について」厚生労働省

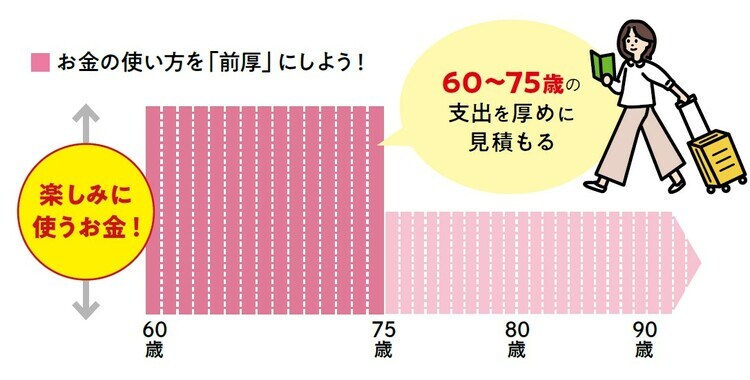

私は、老後の30年間を前半と後半で分けて考えたときに、60~75歳の前半に、使うお金を厚くして、アクティブに楽しむ「前厚型」という考えを持ってもよいのではないかと思うのです。

生徒:「前厚型」ですか。確かに、年齢が高くなると、自由に動けなくなることも多くなりそうだし、元気で動けるうちにいろいろなことに挑戦して楽しむほうがお金も生きてきますよね。

先生:そうなんです。何をしようかとぼんやりと過ごしていくうちに、「結局やりたいことは、何もできなかった」と後悔しないように、今のうちから年齢に合わせてやりたいことを計画しておくことで、必要なお金も見えてくるようになります。

たとえば、旅行へ行くのが趣味という人は、70歳までは、1~2年に1度、日数のかかる海外へ行くけれど、70歳からの5年間は、アジアなど近くの国々や国内旅行に変える。それ以降は、近場の温泉でのんびりするなど。

体力的な負担や経済的な負担を軽くしていくことで、その年齢に合った自分らしい楽しみ方を考えるといいかもしれません。

生徒:なるほど! その年代ごとの体力や健康度合いに合った楽しみ方に変えていけばいいんですね。

先生:そうです。一度立てた計画を必ず実行しないといけないわけでもありません。無理があれば調整するなどフレキシブルに進めていくといいとでしょう。

ただし、75歳以降は、年齢が上がるほど大きな病気や介護へのリスクが高まりますから、医療・介護のお金は確保できるように手立てを考えておくこと。

たとえば、手をつけない貯蓄として別の預金口座に分けておくことや、生命保険の解約返戻金で準備するなど、別枠で確保しておくといいですね。