セカンドライフにはいろいろな不安が付き物です。そもそも老後のライフプランを考えたことがないという人も多いのではないでしょうか。そこで、理想の老後を過ごすためにはどんなことをすべきかについて、「先生」と「生徒」の2人とともに考えてみましょう。

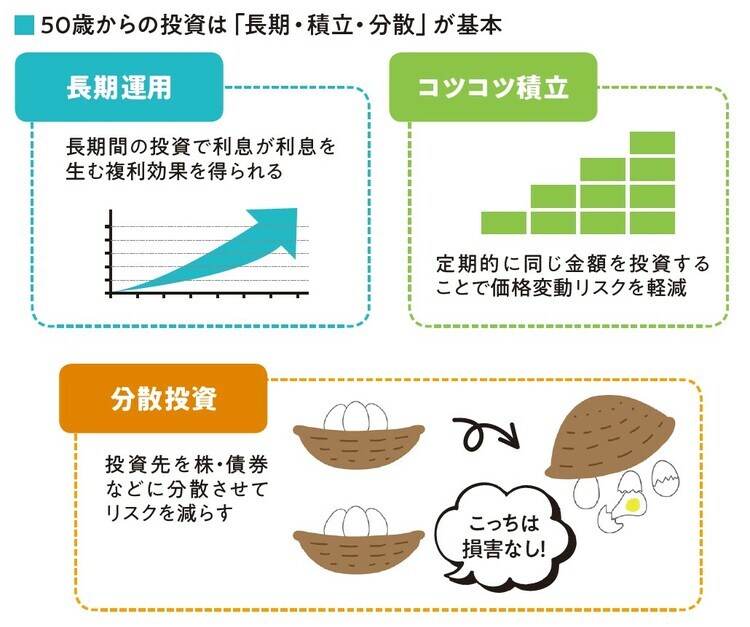

「一括投資」はしない!「積み立て投資」でリスクを減らす

【CHECK!】

・利息が利息を生む複利効果を活用する

・定額を定期的にコツコツ投資でリスクを回避

・投資対象を分散させて値下がり時のダメージを軽減

先生:投資といっても、さまざまな方法があり、モノによっては大きく増える可能性がある半面、大きく減らしてしまうこともあり得ます。

たとえば、株式投資はその代表格。1つの銘柄に投資するのに少なくとも10万円くらいは必要ですし、必ず儲かるわけではありません。

生徒:それは困ります。投資の知識もないし、自分のお金を守りながら投資ができれば、理想なんですけれど。

先生:そうですね。50代以降の資産運用は「攻めの投資」より「守りの投資」が向いています。まず「一括投資」は原則NG。「長期・積立・分散」できる「積立投資」でリスクの少ない投資を目指すことです。

生徒:長期・積立・分散ですね。どんな点がよいのですか?

先生:まず1つ目は、長期投資。その最大のメリットは「複利効果」です。複利効果とは、配当金などの投資で得た利益を元本に加えて再投資することで、お金が増えるスピードが高まります。これは長期間続けるほど効果が上がります。

2つ目は、一定の金額で積み立てていくこと。株価は上がったり下がったりを繰り返しているので、毎回決まったタイミングで少しずつ投資していくことで、安いときにはたくさん、高いときには控えめに買えることから大きな失敗を防ぐことができます。

3つ目は、分散投資。投資の格言で「卵は1つのかごに盛るな」というものがあります。

生徒:卵を1つのかごに盛るなですか?

先生:たとえば、卵を6個持っていたとして、その卵を全部1つのかごに入れておくより、2つに分けておけば、1つのかごを落としてしまっても、全部の卵が割れなくて済みますよね。

生徒:なるほど! かごを分けることでリスクが分散するんですね。

先生:そうです。投資も同じで、投資する対象を1つに集中させてしまうと、その価格が暴落した場合、自分の資産も大幅に影響を受けます。でも投資先を分散しておけば、損害が一部の資産で済みます。