セカンドライフにはいろいろな不安が付き物です。そもそも老後のライフプランを考えたことがないという人も多いのではないでしょうか。そこで、理想の老後を過ごすためにはどんなことをすべきかについて、「先生」と「生徒」の2人とともに考えてみましょう。

在職老齢年金とは?年金をもらいながら働くと年金が削られる場合がある

【CHECK!】

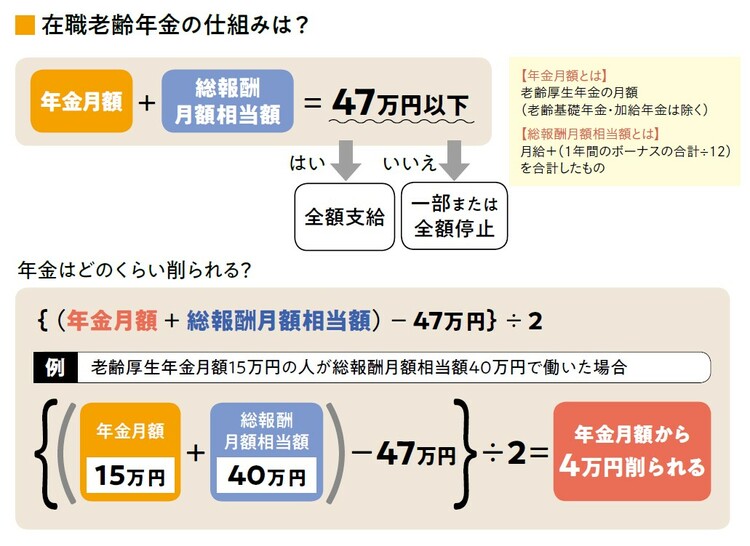

・年金と給与の合計が47万円を超えると年金が削られる

・老齢厚生年金を繰り下げれば削られなくなる

生徒:年金をもらいながら働くと、年金が削られてしまう可能性があるという話を聞いたのですが、本当ですか?

先生:本当です。老齢厚生年金を受け取りながら、厚生年金に加入して働き続けた場合、毎月の年金額と賃金(総報酬月額相当額)の合計額が47万円を超えると、年金額が一部減額または、支給停止になります。この仕組みを「在職老齢年金」といいます。

生徒:それはショック……。どのくらい削られるんですか?

先生:削られる金額は、「{(年金月額+総報酬月額相当額)-47万円}÷2」という計算式で求めることができます。

たとえば、年金月額が15万円で、総報酬月額相当額が40万円だった場合、毎月4万円削られ、年額で48万円年金が少なくなります。また、減額される金額が年金月額を超えてしまった場合には、年金が全額停止になります。

生徒:年額48万円……。ずいぶん削られますね。そうすると、年金を受け取りながら働かないほうがよいってことですか?

先生:いえ、必ずしもそうとは言い切れません。働く期間が長くなれば、それだけ年金額も増えていきます。

在職老齢年金で年金が減額されることを気にしすぎるよりも、長く働いて年金を増やすことのほうが長い目で見ればメリットが大きくなることもあるからです。また、在職老齢年金によって年金が削られたくないという場合には、老齢厚生年金を繰り下げるという手もあります。

生徒:老齢厚生年金を繰り下げればいいんですか?

先生:年金を65歳よりも後に受け取り始めることを「繰り下げ受給」といいます。年金を繰り下げると年金額は増額するため、いっそ働いている間は年金をもらわずに繰り下げて、年金額を増やしたほうがよいという考え方もあるわけです。

ただし、繰り下げをして、年金を受け取らなかったとしても、在職老齢年金で削られることになる金額部分については、増額の対象外になります。たとえば、老齢厚生年金の額が15万円で削られる年金額が4万円の場合、繰り下げで増額されるのは、11万円に充たる部分になります。