節税しながら役員退職金を積み立てる「3つ」の方法

1.「小規模企業共済」

黒「まず、必ず押さえておくべきなのが『小規模企業共済』です。小規模企業共済は、中小企業の経営者のための退職金積み立て制度です。経営者個人が、自分の収入のなかから積み立てます。

掛金は毎月1,000円~7万円までの範囲で自由に選択でき、掛金の全額が所得控除の対象になります。

――経営者が個人として加入するということですが、これは会社の経費にはならないのでしょうか。

黒「役員個人として掛金を払うので、厳密には掛金自体が損金に算入されるわけではありません。しかし、掛金の分を経営者の給与に「上乗せ」するという形をとれば、掛金の額が会社の損金に算入できます。

また、経営者が支払う掛金分は所得から控除されるので、経営者の側でも所得税はかかりません。つまり、結果的に、掛金を直接損金に算入するのとまったく同じ効果が得られるわけです」

――小規模企業共済のメリットとデメリットを教えて下さい。

黒「小規模企業共済のメリットは、『支払った掛金は運用され、最大で約120%に増えて戻ってくる』という点です。早めに加入し長く掛け続けることで、より増えます。

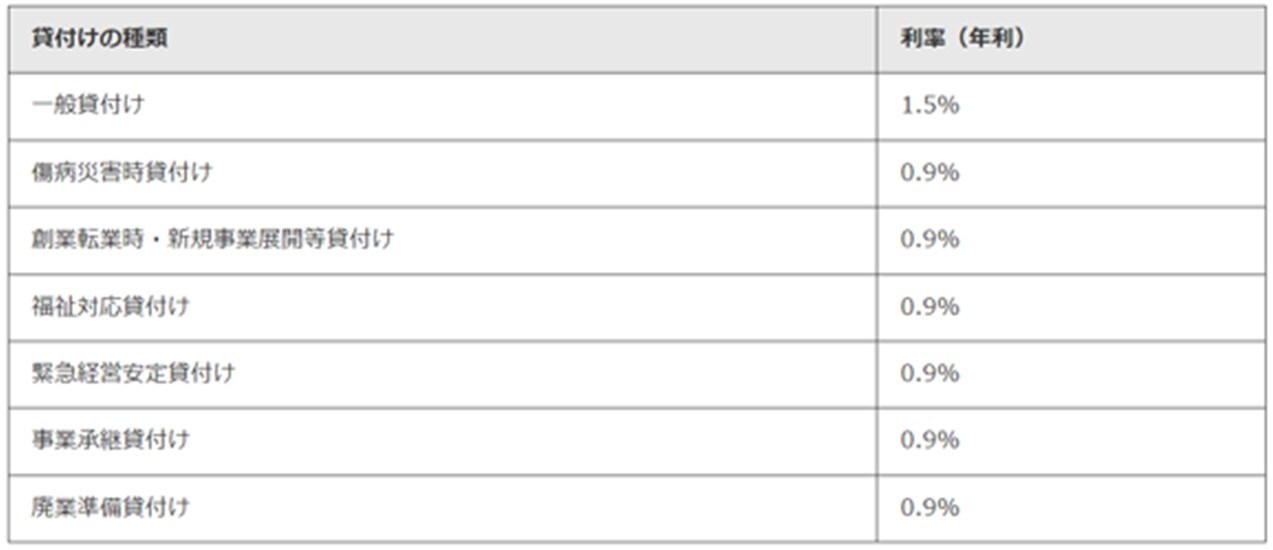

また、『貸付制度』があることもメリットです。

金利も現状、0.9%から1.5%と低く設定されていて、最短で申込即日に資金を借り入れることも可能です。

一方、デメリットとしては、「20年以上かけておかないと元本割れする」という点が挙げられます。また、「掛金を減額すると、減額分はその後運用されないまま放置されてしまう」という点にも注意してください」

2.「経営セーフティ共済(中小企業倒産防止共済)」

黒「節税しながら積立する方法の2つ目は、『経営セーフティ共済(正式には『中小企業倒産防止共済』)です。

もともと連鎖倒産を防ぐための制度で、取引先が倒産して債権回収が困難な場合に、払い込んだ掛金の10倍、最大8,000万円まで共済金の貸付が受けられます。

この基本的な機能に加え、掛金の全額を法人の損金として計上しながら、退職金の資金を積み立てることができます。1年以上事業活動を行っている中小企業であれば加入が可能です。

掛金は月の上限20万円まで、年間240万円まで掛けることができ、累計では800万円まで、全額を損金算入できます。また、40ヵ月(3年4ヵ月)以上加入していれば、解約時に掛金の100%が戻ってきます」

――経費になるのにキャッシュが外に逃げていかず、「簿外資産」のような形で貯められますよね。これを退職金にあてるということですか?

黒「そうです。経営セーフティ共済の解約返戻金は益金になりますが、解約のタイミングで退職金を支給し損金を作れば相殺となり、節税効果を得ることができます」

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら