運用しだいで資金を増やせる「企業型DC」も効果的

3.企業型確定拠出年金(企業型DC)

黒「先の2つほどメジャーではありませんが、『企業型確定拠出年金』という方法もあります。企業型確定拠出年金とは、通称『企業DC』や『401k』と呼ばれる、企業年金の1つです。企業年金の主流は現在、この確定拠出年金と、『確定給付企業年金』の2種類があります。

確定給付企業年金が、基本的に将来の給付額が確定しているのに対し、確定拠出年金で確定しているのは拠出額、つまり掛金ですので、最終的に給付される額は、掛金と運用損益の合計になります」

――運用しだいで増やせるということですね。

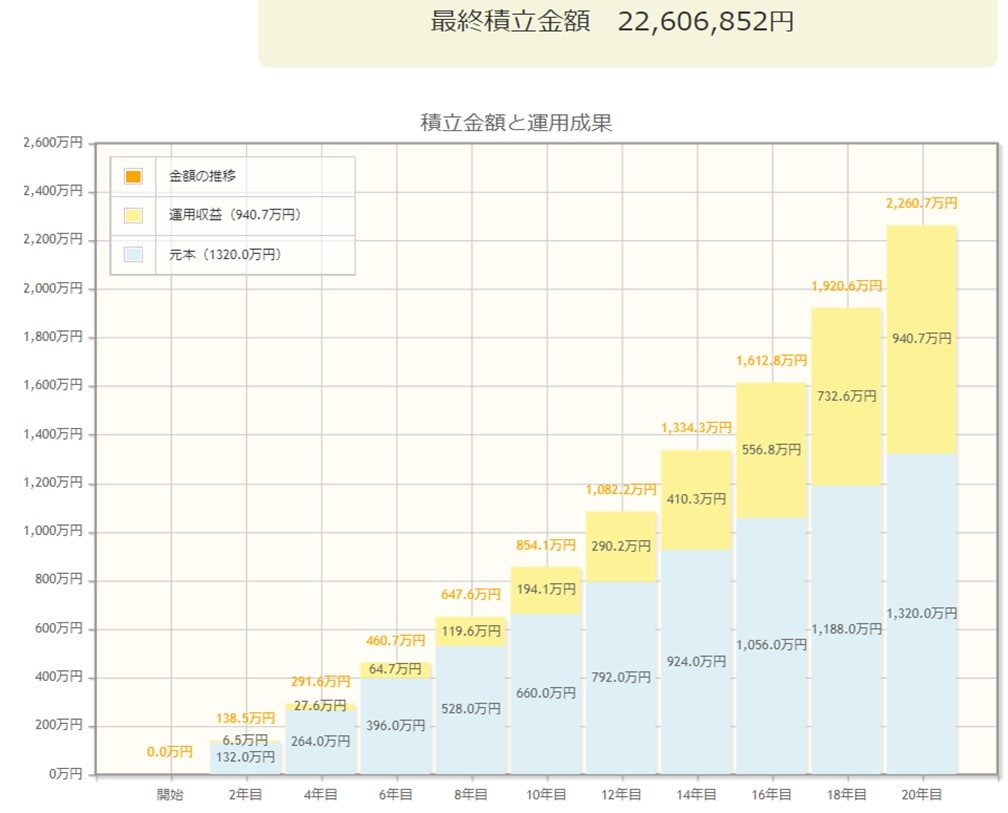

黒「[図表2]は、金融庁ホームページにある『資産運用シミュレーター』というものです。積立金額と運用成果の予測を計算することができます。

ためしに、企業型DCで拠出できる限度額の『月5万5,000円』を20年間積み立てた場合で計算すると、拠出金合計は1,320万円です。これを年利3%に設定してみると、運用収益を加えた最終積立額は約1,800万円に増えます。同様に、4%ですと約2,000万円、5%ですと約2,200万円になります」

――複利の力って、すごいですね。

黒「しかもこの間、社長の退職金を全額損金で積立できます。また、掛金は給与とみなされないため、所得税や住民税、社会保険料がかかりません。運用収益に対する課税もなく、受取の際も、一時金として受け取る場合、退職所得控除が適用できます」

――運用で増えた分の税金がなく、受取も『退職所得控除』が使えるため、税負担が減らせるというわけですね。この優遇はなかなか強いですね。

黒「また、企業型DCの掛金は、法律により『差し押さえ』が禁止されています。万が一『破産』という事態になった場合でも、返済に充てられることはありません。

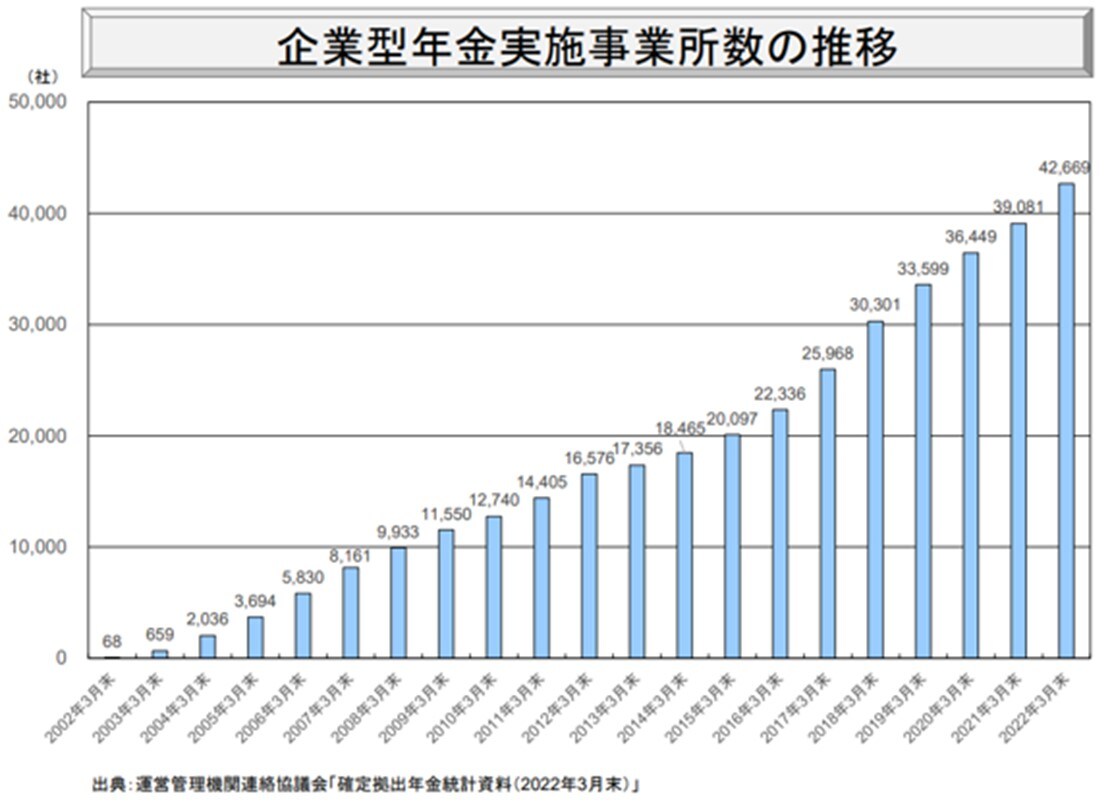

注意点として、『60歳まで現金化できない』『元本割れリスクがある』などが挙げられるものの、[図表3]のように、加入する企業は増えています」

<<社長の資産防衛チャンネル【税理士&経営者】の全編動画はコチラ>>

黒瀧 泰介

税理士法人グランサーズ共同代表/公認会計士・税理士

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら