4―経過措置適用企業の基準達成に向けた進捗状況

では、プライム市場に上場している経過措置適用企業について直近の達成状況を確認していきたい。【図表3】は、2023年1月末時点までに企業が開示している最新の「適合計画書」をもとに、流通株式時価総額、流通株式比率、売買代金の上場維持基準に対する進捗状況と計画期間について確認したものである。縦軸を赤枠で囲った数字は各項目のプライム市場の上場維持基準である。赤色は上場維持基準を達成した企業(適合見込みを含む)、灰色は未達の企業である。

もともと経過措置適用企業については、流通株式時価総額が未達の企業が最も多く、ついで売買代金、流通株式比率が未達の企業が多かった。東証は、2022年12月末時点で上場基準に達していない会社数について、流通株式時価総額未達が227社、流通株式比率未達が38社、売買代金未達が77社と公表している。

直近まで開示されている達成状況としては、売買代金未達の中から、基準を達成した企業が最も出てきている。その一方で、流通株式時価総額と流通株式比率についても達成したと開示した企業が出てきているが、そのほとんどが計画期間を定めていない企業ばかりであった。これは基準に未達であったものの、市場再編前に「新市場区分の上場維持基準の適合に向けた計画書」を開示した時点で既に基準を達成しているなど、基準達成が比較的容易な企業があえて計画期間を定めていなかったためだと思われる。

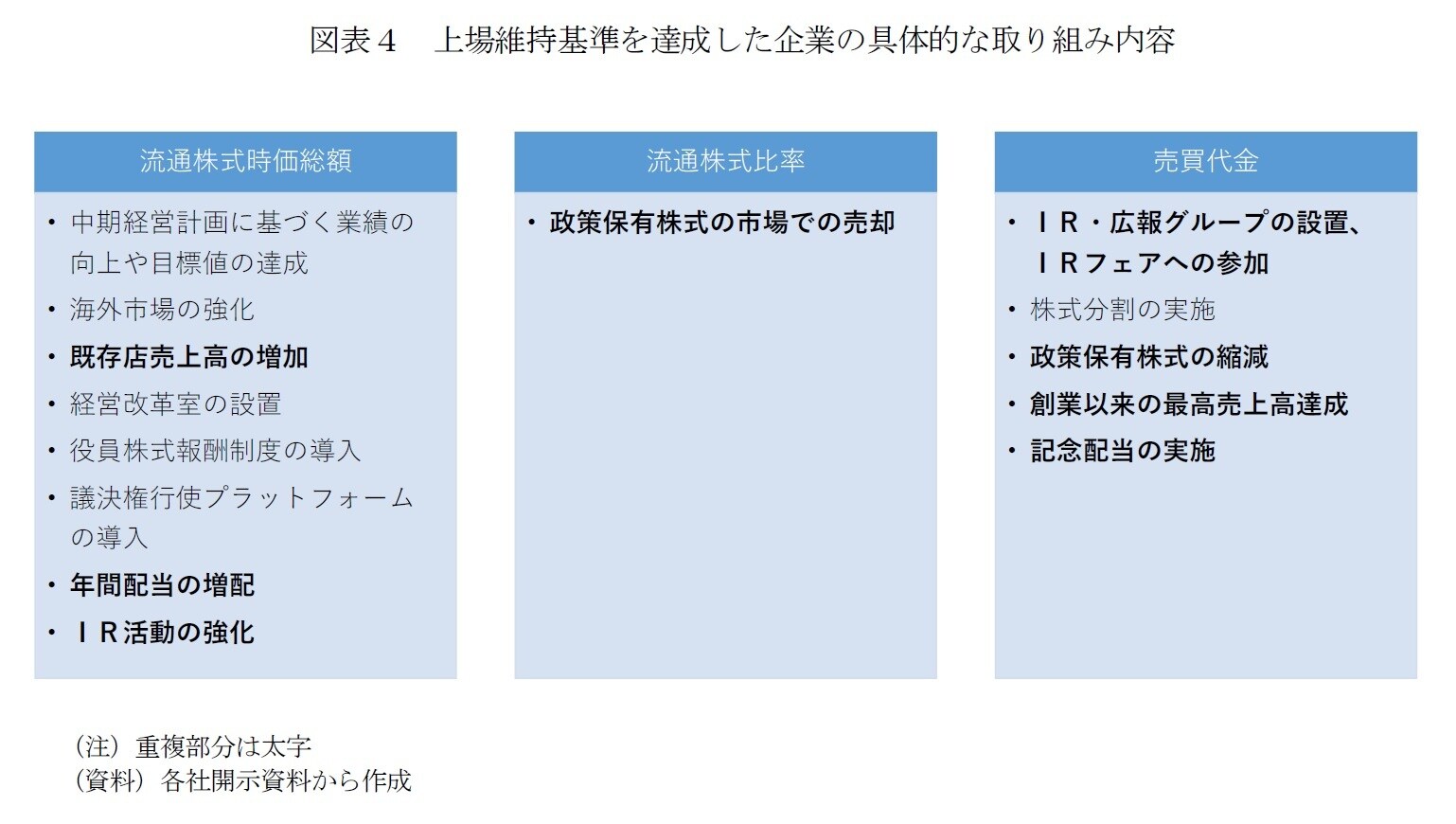

これまでに、各項目の上場維持基準を達成したと開示した企業の具体的な取り組み内容は、【図表4】の通りである。

企業価値向上のための主な取り組み内容としては、(1)業績の向上(2)コーポレートガバナンスの強化(3)株主還元の充実の3つを多くの企業があげていた。ただし基準達成のための具体的な取り組み内容として、流通株式比率未達企業に関しては、政策保有株式の売却を進めたことで上場基準を達成しており、基準達成のためにとるべき施策がある程度明確であったことがうかがえる。それに対して、流通株式時価総額と売買代金については、持続的な利益成長による業績の拡大が大前提となっており、コーポレート・ガバナンスの強化や株主還元策の充実も含めて、本当に企業価値を向上させることが、上場基準達成のために必要であることが改めて確認された。

現在の進捗状況を踏まえると、特に流通株式時価総額を増やすことが相当困難であることが明白である。企業もそれが分かっているがゆえに、他の項目と比べて当初から計画期間を長めに定めている企業が多いのかもしれない。実際、2022年12月末までに当初の計画期間を延長した企業は5社あったが、そのすべてが流通株式時価総額が未達の企業であった。4月1日に経過措置に関する制度の見直しが施行されれば、それ以降の計画期間の延長は認められない。さらに東証は、施行前であっても今回決定した終了時期を超える計画期間の設定については慎重に確認するとしており、今後、計画期間の先延ばしは認められないだろう。

さらに、例え現時点で基準を達成していたとしても基準を大幅に上回らない限り、いつ基準未達になるかはわからない。ゆえに、プライム市場に残ることを諦め、救済措置を使ってスタンダード市場へ移行する企業が意外と多いかもしれない。結果的にプライム市場上場企業の選別がより進むことになりそうである。

5―まとめ

東証は経過措置の終了時期を明確にしたうえで、今後は経過措置適用企業の進捗状況を適切に投資家に周知するために、経過措置の適用を受けている会社の名称、未達の基準、基準達成の計画期間等について一覧をウェブサイトで公表する予定としている。今回の制度の見直しを受けて、経過措置適用企業は基準達成に向けてより一層の経営努力が求められることになるだろう。

たとえば、2025年3月以降に計画期間を設けている企業は、当初定めた計画期間まで監理銘柄として市場に残ることはできる見込みではある。しかし、上場廃止となるかもしれない監理銘柄に積極的に投資する投資家はほとんどいないと思われる。そのため、経過措置適用企業は掲げられた計画期間にかかわらず、できるだけ早期の基準達成が求められるだろう。

本稿では、経過措置適用企業に注目して進捗状況等を確認したが、今回、経過措置の具体的な取り扱いが決定したことは、経過措置適用企業に関わらず、すべての上場企業にとって、新市場区分のコンセプトや上場維持基準と自社の経営戦略の適合性について改めて意識する機会になったと思われる。経過措置の終了時期の決定により、日本の株式市場の健全な新陳代謝の促進や、市場全体の価値の底上げにつながることを期待したい。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】