消費増税が日本経済の低迷を加速した

■消費税増税が日銀緩和を台無しに

もとより、黒田総裁は2013年3月に就任して以来、脱デフレを標榜するアベノミクスの第一の矢、即ち円資金を大量発行することで、円高是正に成功しました。

円相場の水準が下がれば、企業の国際競争力が上がって、輸出が増える。輸出に引っ張られて設備投資や雇用状況が改善する結果、内需が拡大するので、企業は製品価格を引き上げ、売上高と収益を増やす。そして賃上げによって従業員に報いるという好循環が生まれるはずでした。

ところが、財務省出身の黒田氏は安倍晋三首相(当時)に対し、2013年9月に翌年4月からの消費税大幅引き上げを上申しました。財政収支均衡を最優先する財務省は消費税増税に固執し、需要の萎縮のために起きる物価の継続的な下落、即ちデフレには目もくれません。そんな旧同僚の意向に沿って、黒田氏は「予定通り消費税増税しないと、国債暴落のテールリスクが発生する」と安倍氏に進言したのです。メディアも同調します。

『日本経済新聞』にいたっては2013年9月4日付朝刊の「経済教室」に黒田氏のテールリスク論に唱和した伊藤元重東大教授の論文を掲載する始末です。そもそも「テールリスク」とは地球に巨大隕石が衝突するといったような、天文学上の確率でしか起きないリスクを指すのですが、黒田氏は「仮に起きてしまったら、日銀の手ではどうにもならなくなる」と首相を脅したのです。

いくら何でも経済理論とはとても言えない非合理的な見解でも「東大教授」の肩書きならばOKとなるのでしょう。「経済教室」は伝統と権威を誇り、筆者も日経記者時代に二度、寄稿したことがありますが、通常のコラムと違ってきちんとしたデータと理論の裏付けと先見性が問われるため、ずいぶんと神経を使ったものでした。日経「経済教室」は財務省御用に堕したのか、と憤りを覚えたものです。

そして安倍氏は言われるがままに増税を実施、その結果は惨憺たるものです。大隕石が降って来ると恐れて、日本列島を自らの手で破壊してしまったのです。物価は消費税の分だけ強制的に上がります。所得は上がらないままですから、需要が下がります。その結果、景気は悪化、デフレ圧力が高まります。賃上げどころではなくなりました。

安倍氏はそれを見て愕然とし、2015年9月に予定されていた消費税の2パーセント幅の追加増税は2017年4月に先送りを決断します。

黒田日銀はさらに失敗を重ねます。2016年1月に突如、マイナス金利政策に踏み切ったのです。

マイナス金利になると、預金者が金利を支払うことになります。日銀は民間の金融機関が日銀にもつ当座預金金利の一部をマイナスにしました。金融機関が日銀に資金を預けたままにすると金利を払う羽目になるので、金融機関は融資を増やさざるを得なくなります。その結果、企業の設備投資が増えます、住宅ローン金利が下がるので住宅需要が刺激される。こうして需要が増えて脱デフレが進むという触れ込みでした。

しかし、実際に狙ったのは、財務省が仕組む消費税第二弾を今度こそは安倍政権に実行させる――その環境づくりです。「日銀はマイナス金利という禁じ手まで動員するので、脱デフレは大丈夫。消費税率10パーセントへの引き上げは二度と先送りしないでください」という安倍首相への黒田氏からのメッセージだったのです。

ところが、安倍首相はそれに応じません。マイナス金利開始5ヶ月後の6月、安倍首相は世界経済が危機に陥るリスクを回避するため、という名目で、2019年10月に引き上げを再び延期することにしたのです。

5月にはG7(主要七ヶ国首脳会議)が伊勢志摩で開かれ、安倍首相が議長で、世界経済不安が話し合われたことを踏まえ、財務省や黒田氏の抵抗を封じたのです。

そもそも国内経済はデフレが強まり、需要が縮小しているのに、消費税率は上がったままです。需要が乏しいのに、企業や個人の借り入れが増えるはずはありません。

マイナス金利によって、米国との金利差が縮小する結果、円が売られ、ドルが買われやすい。

しかし、円安だけでは内需が増進するわけではありません。金融緩和や円安が消費税増税によるデフレ圧力を帳消しにできないことは、すでに2014年4月以降の景気情勢ではっきりしていました。

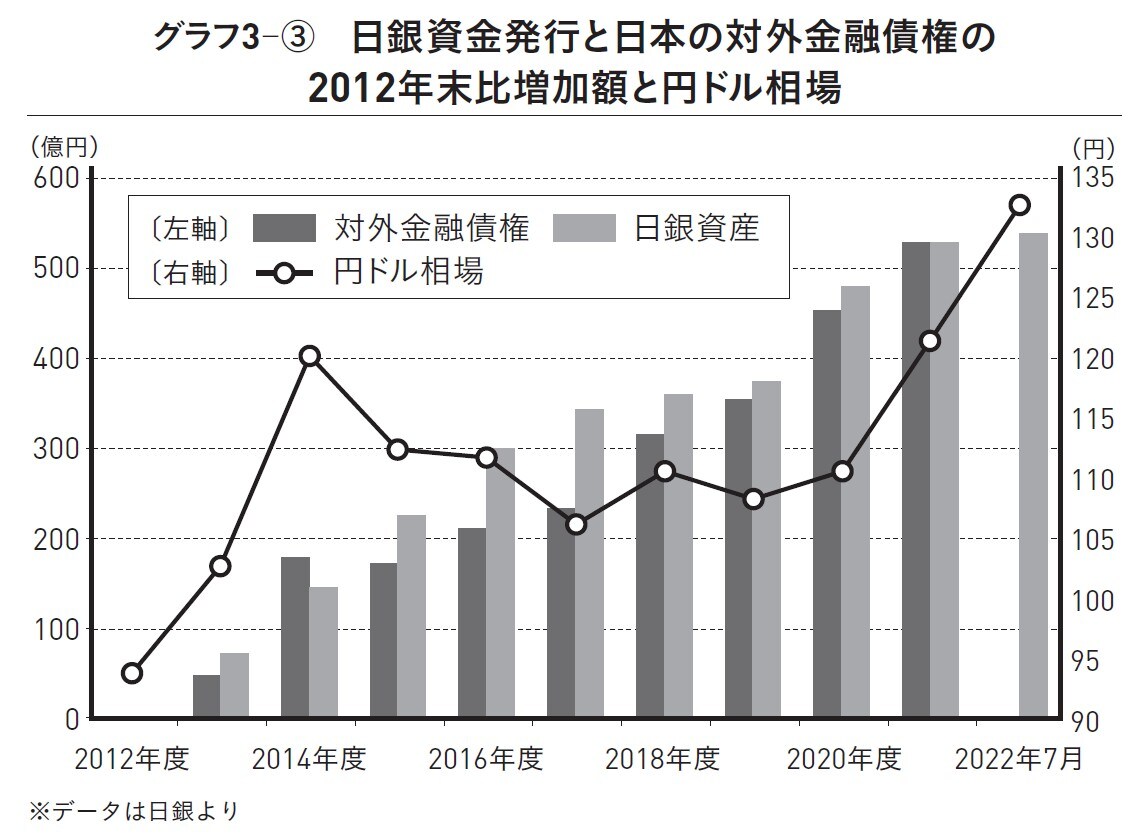

他方で、異次元金融緩和で日銀資金はどんどん発行され、民間金融機関の日銀当座預金口座に振り込まれます。その行き場は需要に乏しい国内ではなく、国外、即ちドル中心の国際金融市場です。その現実を示すのがグラフ3―③です。2012年度末に比べた各年度末の日銀資金発行高と日本の対外金融資産の増加額を、円ドル相場と対比させています。

まるで神の御業かと思わせるのが日銀資金と対外金融資産の連動ぶりです。しかも2021年度末にはそれぞれが527.4兆円、526.8兆円、端数を四捨五入すると527兆円でピタリと一致するのです。これは奇蹟ではありません。

デフレの日本では日銀資金は国内で回らず、ほぼそっくりドル市場に流れ出ます。まさにグローバル金融の生の姿なのです。

円資金が海外に出るということは、円売りドル買いが活発に行われ、円安進行を意味します。

グラフにあるとおり、日銀資金発行の増加速度が速い2013年度、2014年度と2020年度以降は円安が急速に進みます。そして2022年2月のウクライナ戦争で、円安は止まらなくなったのです。しかも、石油価格高騰と重なったので、黒田総裁は慌てた。6月6日の「家計の値上げ許容」発言は自身の失政の隠蔽を意図したのではないかと、疑いたくなります。

田村 秀男

産経新聞特別記者、編集委員兼論説委員

↓コチラも読まれています

ハーバード大学が運用で大成功!「オルタナティブ投資」は何が凄いのか

富裕層向け「J-ARC」新築RC造マンションが高い資産価値を維持する理由