-----------------------------------------

10~12月期実質GDP前期比年率+0.6%、2四半期ぶりプラス成長

第8波でも、全国旅行支援などの影響で個人消費前期比+0.5%の増加に

民間在庫変動・前期比寄与度▲0.5%、設備投資・前期比▲0.5%で、全体押下げ

-----------------------------------------

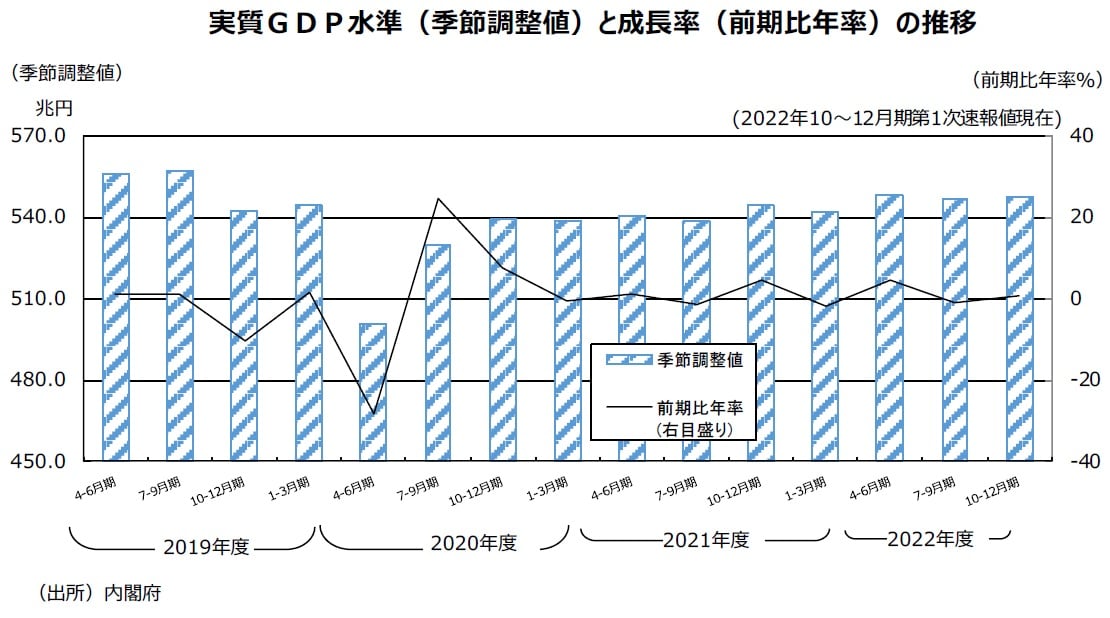

●10~12月期第1次速報値では、実質GDP成長率は前期比+0.2%、前期比年率+0.6%である。2四半期ぶりのプラス成長になった。なお、最終需要は前期比年率+2.3%としっかりした数字であり、在庫変動が実質GDP成長率の足を引っ張ったかたちである。また、10~12月期の名目GDP成長率は前期比+1.3%、前期比年率+5.2%と2四半期ぶりのプラス成長である。

●22年10~12月期名目GDPの季節調整値は561.28兆円になった。22年10~12月期は直近のボトムだった20年4~6月期の512.61兆円と比較すると48.67兆円高い水準だ。また、コロナ前のピークは今回19年4~6月期(560.84兆円)から19年7~9月期の561.70兆円に変更になったが、それとの比較では、まだ4.23兆円低い水準である。

●実質GDPの季節調整値は、22年10~12月期547.52兆円である。7~9月期は546.66兆円になった。新型コロナの感染者が初めて出た四半期である20年1~3月期は544.51兆円で、10~12月期はこの水準を3.01兆円、ようやく上回った。コロナ前のピークの19年7~9月期の557.46兆円よりはまだ9.94兆円低い。

●ESPフォーキャスト調査2月調査(回答期間:2023年1月27日~2月3日)では、10~12月期の実質GDP成長率の平均予測値は前期比年率+2.43%だった。低い方の8人の予測の平均は前期比年率+1.34%だったが、実際はこれより低い、前期比年率+0.6%という成長率になった。なお、ESPフォーキャスト調査では、1~3月期の実質GDP成長率の平均予測値は前期比年率+1.28%の伸び率を予測している。

●10~12月期の実質個人消費が新型コロナウイルスの第8波などのマイナスの影響があったものの、全国旅行支援などの影響で前期比+0.5%の増加になった。実質家計最終消費支出の前期比は+0.5%の増加だった。

●実質国内家計最終消費支出の前期比は+0.8%の増加である。その内訳をみると、耐久財の前期比は+2.7%と2四半期ぶりの増加になった。半耐久財の前期比は▲1.6%と3四半期ぶりの減少になった。非耐久財の前期比は▲0.3%と3四半期連続の減少になった。非耐久財の名目の前期比は+1.4%の増加だったので、物価高のマイナスの影響が見て取れる数字だ。サービスの前期比は+1.4%と2四半期ぶりの増加になった。なお、実質雇用者報酬は前期比▲0.2%と5四半期連続の減少になった。名目雇用者報酬は前期比+0.8%と4四半期連続の増加だ。

●実質住宅投資は前期比▲0.1%と6四半期連続の減少になった。

●実質設備投資は前期比▲0.5%と3四半期ぶりの減少になった。名目の前期比(季節調整済み)は+0.4%と5四半期連続の増加になった。なお、名目の前期比(原数値)は+1.8%の増加である。名目の前年同期比は+7.1%と7四半期連続の増加になった。

●供給サイドの基礎統計の情報に基づいて算出した、10~12月期の名目設備投資の供給側推計値の名目原系列前期比は+1.3%、また供給側推計値の情報を用いた需要側推計値(仮置き値)の名目原系列前期比は+2.7%であると公表された。法人企業統計が出た時に前年同期比が+5.5%程度より高いかどうか比較することで、10~12月期実質GDP成長率・第2次速報値での設備投資予測の参考となろう。

●民間在庫変動の実質・前期比寄与度は▲0.5%だった。民間在庫投資の内訳をみると、製品在庫は前期比寄与度▲0.1%、流通品在庫は前期比寄与度▲0.0%であった。また、仮置き値の原材料在庫前期比寄与度は▲0.3%、同じく仮置き値の仕掛品在庫は同0.0%だった。

●実質政府最終消費支出は前期比+0.3%と4四半期連続の増加になった。また、実質公共投資は前期比▲0.5%と3四半期ぶりの減少になった。公的在庫変動の実質・前期比寄与度は0.0%であった。10~12月期の公的需要の前期比寄与度は+0.1%だった。

●10~12月期の外需(純輸出)の前期比寄与度は+0.3%と2四半期ぶりのプラス寄与になった。実質輸出は前期比+1.4%と5四半期連続の増加になった。財は前期比+0.6%と5四半期連続の増加になった。サービスは前期比+5.2%と3四半期連続の増加になった。インバウンド需要がプラスに寄与している。非居住者家計の国内での直接購入は前期比+211.8%である。実質輸入の前期比は▲0.4%と5四半期連続の減少になった。7~9月期の前期比が+5.5%と高かった反動が出た。財に関しては前期比+1.5%と5四半期連続の増加になった。サービスは前期比▲6.7%と2四半期ぶりの減少になった。

●10~12月期のGDPデフレーターの前年同期比は+1.1%と3四半期ぶりの上昇になった。一方、国内需要デフレーターの前年同期比は+3.3%と7四半期連続の上昇になった。一方、10~12月期の季節調整済み前期比をみると、GDPデフレーターは+1.1%、国内需要デフレーターは+0.7%になった。

●「令和5年度の政府経済見通し」の22年度実質GDP成長率・前年度比+1.7%を達成するには、22年度残り1四半期で各々前期比年率+7.3%(前期比+1.77%)が必要である。21年度から22年度へのゲタは+0.2%だ。なお、22年度残り1四半期が前期比0.0%だと22年度実質GDP成長率・前年度比は+1.2%に、前期比+1.0%だと22年度実質GDP成長率・前年度比は+1.5%になる。

●3月9日公表予定の10~12月期第2次速報値では、3月2日の法人企業統計の発表を受けて、設備投資や民間在庫変動が改定される。

●法人企業統計では民間在庫変動の伸び率は名目の前年同期比で発表される。GDPの第1次速報値では民間在庫変動・名目原数値・前年同期比寄与度は+0.1%であった。

(2023年2月14日)

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2022年10~12月期実質GDP(第1次速報値)について』を参照)。

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト