物価高、感染拡大の逆風下でも個人消費は底堅さを維持

物価高や新型コロナウイルスの感染拡大という逆風を受けながらも、個人消費は持ち直しの動きが続いている。

GDP統計の実質家計消費支出は、まん延防止等重点措置の影響で2022年1~3月期に前期比▲1.1%の減少となった後、2022年3月下旬に同措置が解除されたことを受けて、4~6月期には同1.7%の高い伸びとなった。7~9月期は消費者物価上昇率が3%台まで加速し、新型コロナウイルス感染症の第7波が到来するなど、消費にとっては厳しい環境となったものの、特別な行動制限が課されなかったこともあり、前期比0.1%と増加を確保した。

逆風が強まる中でも個人消費が堅調を維持している背景には、コロナ禍の度重なる行動制限に伴う消費水準の大幅低下、特別定額給付金などの支給によって、家計に過剰貯蓄が存在していることがある。

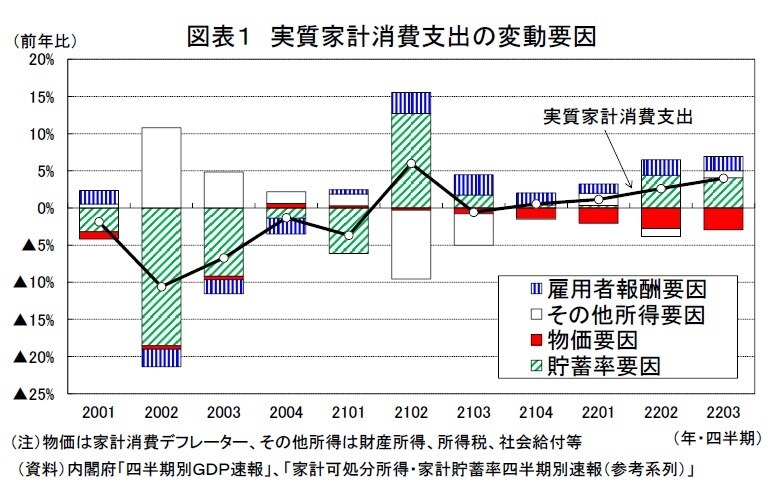

実質家計消費支出の変動要因実質家計消費支出の伸び(前年比)を要因分解すると、2021年4~6月期以降、物価要因(家計消費デフレーターの上昇)が消費の下押し要因となり、2022年度入り後は押し下げ幅が拡大しているが、高水準の貯蓄率を引き下げることによる押し上げ効果がそれを上回り、消費の底堅さをもたらしている(図表1)。

家計貯蓄率はコロナ禍前の2015~2019年平均で1.2%だったが、2020年4月の緊急事態宣言の発令によって消費の水準が急激に落ち込んだこと、特別定額給付金の支給によって可処分所得が大幅に増加したことから、2020年4~6月期に22.1%へと急上昇した。その後、行動制限の緩和によって消費が持ち直したことなどから、2022年4~6月期の貯蓄率は5.4%まで低下したが、平常時に比べると水準は高い。

家計貯蓄率は下方修正の公算

しかし、2022年12月23日に内閣府から公表された国民経済計算の2021年度年次推計では、家計貯蓄率が2020年度(13.1%→12.1%)、2021年度(9.6%→7.1%)ともに下方改定された。2020、2021年度の可処分所得が下方修正されたこと、家計消費支出が上方修正されたことが、いずれも家計貯蓄額の減少、家計貯蓄率の低下につながった。

現時点では、2021年度年次推計を反映した四半期系列の計数(季節調整値)は公表されていないが、2023年1月下旬に予定されている2022年7~9月期の「家計可処分所得・家計貯蓄率四半期別速報(参考系列)」が公表される際には、過去に遡って家計貯蓄率が下方修正される可能性が高い。

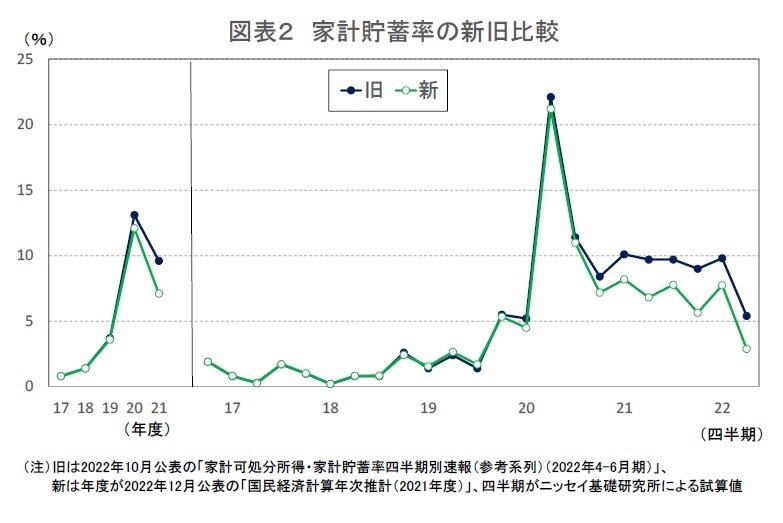

家計貯蓄率の新旧比較2021年度年次推計を反映した計数のうち、現時点で公表されているのは、年度では2021年度まで、四半期では2022年1~3月期まで(ただし、原系列のみ)となっている。

そこで、現時点で入手できる計数を用いて、2022年4~6月期までの家計貯蓄率(季節調整値)を試算したところ、2020年度入り後の水準が下方修正され、2022年4~6月期は2.9%となった(図表2)。足もとの家計貯蓄率は、これまで考えられていたよりもコロナ禍前の水準に近づいている公算が大きい。