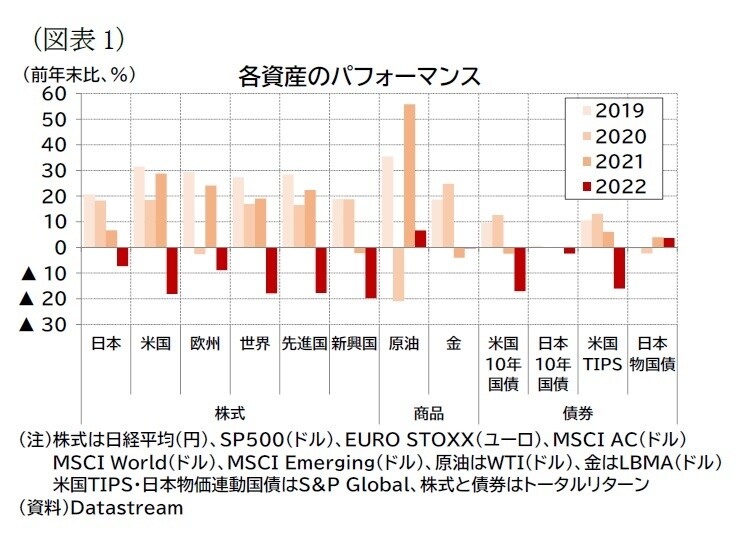

各資産のパフォーマンス

22年の世界経済のサプライズは、インフレ率が高進したことだった。主要国のインフレ率はおよそ40年振りとなる高さを記録した。

22年は、ロシアのウクライナ侵攻という地政学リスクが顕在化し、これが資源価格の高騰を招いたが、インフレが高進した要因は他にもある。コロナ禍で需給バランスが崩れたことは物価上昇の引き金となった。巣ごもり消費でモノ需要が高まる一方、コロナ感染による活動制限や労働者の求職意向の変化で供給力は低下した*1。また、21年2月にはサマーズ元米財務長官が大規模な景気刺激策がインフレを招くと指摘している(ただし、当時は景気刺激策によるインフレ懸念はコンセンサスではなく、異端と見られていた。現在では、コロナ禍の財政出動は過剰貯蓄の一因となり、インフレの持続性に寄与していると見られている)。

各資産のパフォーマンス高インフレを起点に、主要な資産価格は軒並み下落した(図表1)。米FRBをはじめとする主要中銀が利上げを加速させたことで、金利は急上昇(=債券価格で見ると下落)し、コロナ禍での財政・金融緩和環境(カネ余り相場)からの急転換により、株安が進んだ。

23年の世界経済においても、インフレ率が今後どうなるのかが注目される。

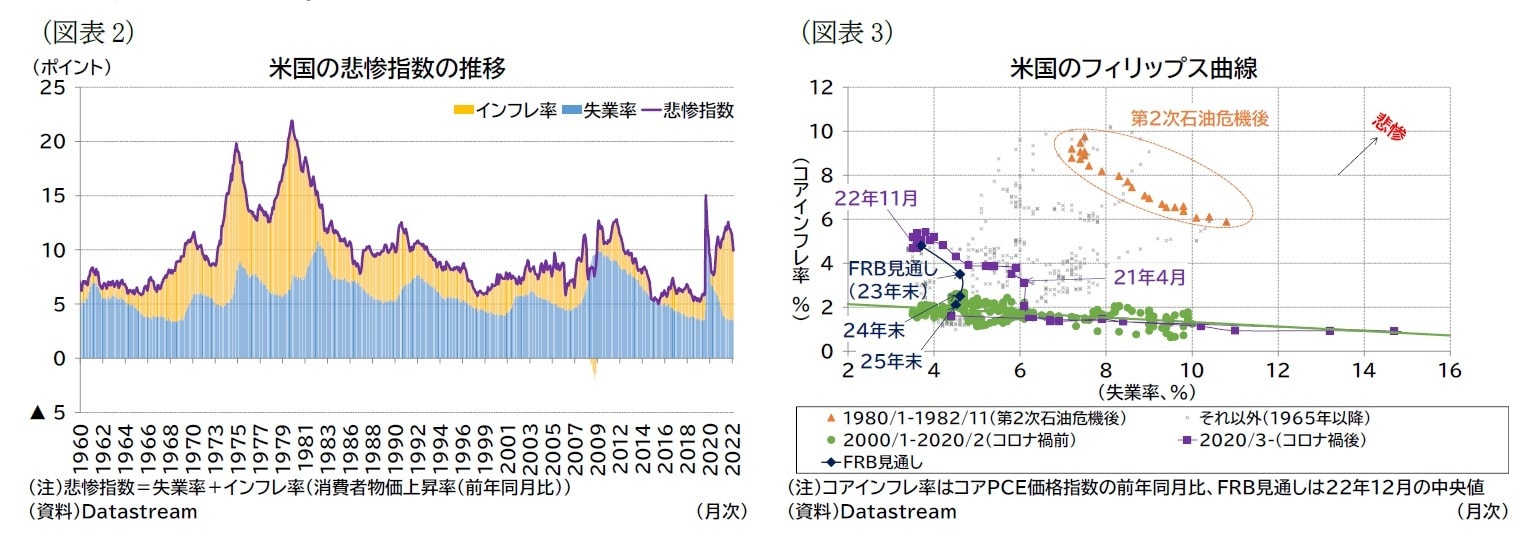

米国の悲惨指数の推移/米国のフィリップス曲線

さて、以下は旧経済企画庁の年次世界報告からの引用である*2(下線は筆者、一部省略し「…」として記載)。

「…主要国では,物価上昇率が次第に高まっていった。」

「この背景には第1には,世界的な過剰流動性の下でインフレ期待が高進してきたことがある。」

「背景の第2は,…生産資源の需給が逼迫してきたことである。すなわち,…石油その他多くの一時産品の価格は…大幅に上昇した。」

「また,主要国では労働需給も逼迫し,賃金上昇率も期を追って高いものとなっていった。」

「現実の一次産品価格の上昇や賃金の上昇は,それ自体,現実の物価上昇の要因となったほか,人々のインフレ期待を一層高進させる効果も持っていたと考えられる。」

「また,このようなインフレ期待の上昇は逆に,一次産品価格や賃金の上昇をもたらすという効果もあり,物価と賃金が累積的に上昇するような状況となった。」

この報告は、石油危機を背景とした60年代末から80年代初頭の高インフレについての分析だが、「世界的な過剰流動性」が「コロナ禍でのカネ余り」、「生産資源の需給が逼迫」が「ロシアによるウクライナ侵攻によるロシア産資源の供給懸念」、「労働需給の逼迫」が「コロナ禍以降の人手不足」を想起させ、現在のインフレ状況とも類似している点がある。

現在、中銀が物価抑制へのタカ派姿勢を堅持しているのも、引用内にある「インフレ期待」の上昇や「賃金上昇」を背景に高インフレが持続化し、当時のような「物価と賃金が累積的に上昇するような状況」(いわゆる物価と賃金のスパイラル的上昇)を避けるためと言える。

では、当時の高インフレは、その後、どのような動向を辿ったのだろうか。同じ報告書には、以下のような記載がある(先と同様、下線は筆者、一部省略し「…」として記載)。

「81~82年以降,主要国の物価上昇率は,前述の厳しい金融引締め政策や,不況及びそれに伴う失業率の上昇を通じて大きく低下した」

「この結果,60年代後半以降,主要国の経済を根深く蝕みインフレの自己増殖の原因ともなっていたインフレ期待-賃金と物価のスパイラル的上昇現象-も鎮静化し,ディスインフレの定着に大きな役割を果たした。」

「逆スパイラル現象が発生したのは,賃金と物価の間の関係だけではない。主要先進諸国についてみれば,一次産品価格を中心とする輸入物価と一般物価水準の間についても,… 一方の下落が他方の低下を呼び起こす関係が働き,物価と賃金の逆スパイラル現象を強化するように作用した。」

「世界経済は,強力な金融等の引締め政策と不況を発端として,賃金上昇率及び一次産品価格という70年代にはインフレ高進の眼目ともされた要因の下落を通じて,現在の著しい物価の安定を実現したのである。」

つまり、「金融引締め」と「不況」および「失業率の上昇」がインフレ低下(ディスインフレの定着)をもたらしたとされている。

現在は、石油危機後の高インフレとは違い、その「悲惨さ」はまだ限定的である。失業率とインフレ率の合計は「悲惨指数」と呼ばれ、石油危機後の高インフレ時には米国では悲惨指数が20ポイントを超えていた(図表2)。現在は、高インフレではあるものの、失業率が低いため悲惨指数は10ポイント前後にとどまる。

(図表2)米国の悲惨指数の推移/(図表3)米国のフィリップス曲線

失業率とインフレ率のトレードオフ(いわば景気と物価の逆相関関係)を表現する曲線はフィリップス曲線と呼ばれる(図表3)。原点から離れるほど「悲惨」であり、石油危機時にはフィリップス曲線が大きく上方シフトした(橙色の▲点)。一方、近年、2000年以降コロナ禍前までは低インフレと低失業率が両立し、この曲線が下方シフトし、かつ傾きが平らになった(緑色の●点および傾向線)。ただし、コロナ禍後の状況を見ると、景気が回復する過程で、失業率が低下する一方でインフレ率が高まっている。つまり再びトレードオフの関係が生じているように見える(紫色の■点、曲線が上方シフトし、傾きがやや急になったように見える)。

そのため、今後、中銀の金融引き締め行動などが奏功し、インフレ率が低下傾向を辿る場合でも、どれだけ景気とトレードオフが生じるのか、といった点が論点になっている。

中銀は、浅く短い景気後退を経験するものの、現在の失業率とインフレ率のトレードオフは「一時的」だと考えていると思われる。米FRBの12月時点の見通し(中央値)では、コロナ禍前と同じ傾向線上に戻ることをメインシナリオとしている(青色の◆点、ただし明確にコロナ禍前の傾向線まで戻るには2年程度の時間を要するとされている)。市場は、現時点では中銀よりも早期にインフレ圧力が低下する(そして中銀も利下げに転じる)と見ているようだ。

ただし、世界では人手不足がなかなか解消しない状況が続いている。コロナ禍を経て働き方や労働者の求職意欲なども変化している。失業率(景気)と物価のトレードオフがコロナ禍以降で変化している(しつつある)可能性もある。景気が底堅い状況では物価が(目標とする2%まで)低下しない、あるいはインフレ抑制を実現しようとすれば、深い景気後退(高い失業率)を余儀なくされる、といったことも考えられる。こうした状況もリスクシナリオとして視野に入れておく必要があるだろう。中銀や市場が予想するように、石油危機後のような「(深い)不況」を経験せずに、今回の高インフレを抜け出せるのか、今後の動向が注目される。

*1:例えば、高山武士(2021)「長期化するインフレ懸念」『ニッセイ基礎研レター』2021-11-15を参照。当時のインフレ懸念の背景も考察している。

*2:経済企画庁「昭和61年 年次世界経済報告 定着するディスインフレと世界経済の新たな課題」(内閣府ウェブサイト、2023年1月16日アクセス)。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】