トピック:2023年の原油相場展望

昨年の原油相場は波乱の展開となった。年初にロシアによるウクライナ侵攻を受けた供給減少懸念が台頭し、国際的な指標であるWTI原油先物(期近物・終値)は一時1バレル130ドルを突破、年央にかけて高止まりした。しかし、年後半には下落基調が鮮明となり、年末時点では80ドル台と年初と大差ない水準で着地した。この間にOPECプラスは増産を終えて減産に転じたが、ロシアによる生産減少がわずかに留まったほか、世界経済の減速懸念に伴う原油需要減少観測が台頭したことが原油価格を押し下げた。

今年に入って原油価格はさらに下落し、足元のWTI先物は74ドル付近にある。今年の原油相場がどうなるのか、先行きを展望したい。

2023年の展望・・・年初は低迷、年半ば以降持ち直しへ

今年の原油価格の動向について、結論から言えば、「年初に低迷した後、年半ば以降に緩やかに持ち直す」と予想している。

1)年初~春:WTI予想レンジ60~85ドル程度

まず、年初から春までの原油価格は低迷し、上値の重い展開になりそうだ。

<価格抑制要因>

その理由は世界経済の減速に伴う原油需要の低迷が見込まれるためだ。昨年以降、急速な利上げを続けてきた欧米はその影響が浸透してくることで、年初から景気後退に陥る可能性が高い。また、昨年末以降にコロナに絡む行動制限を大幅に緩和し、感染が急拡大している中国の景気も当面厳しい状況が続くと見込まれる。これらの地域は世界における原油の総需要の5割を占めるだけに、原油需要の減少観測が台頭し、価格の上値を抑制するだろう。

<価格下支え要因>

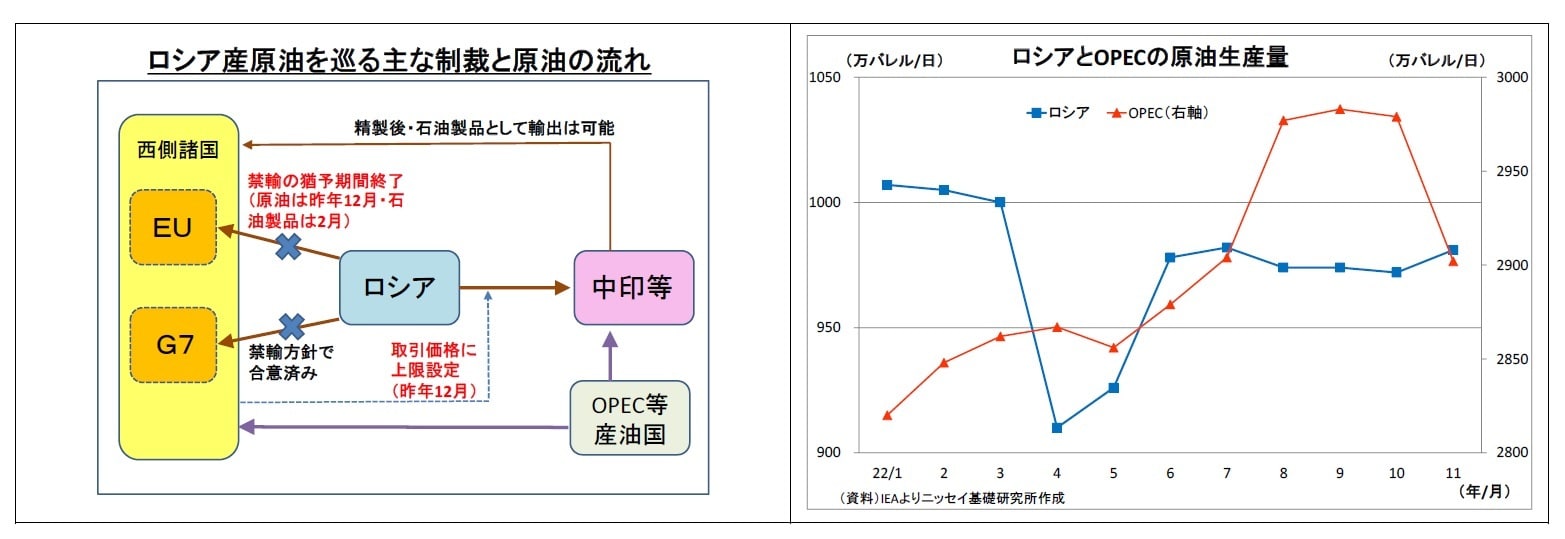

一方、3つの要因が価格の下支えになる。まず挙げられるのは制裁によるロシアの生産減少だ。

i)ロシアの生産減少

昨年12月5日にEUによるロシア産原油の輸入禁止措置 が猶予期限を迎え、従来、ロシアにとって最大の輸出先であったEUが同国産原油の輸入を大幅に制限した。さらに、今年2月にはロシア産石油製品(ディーゼルなど)の輸入禁止措置も猶予期限を迎える。

また、昨年12月5日には、G7・EU・豪州(以下、西側諸国)によるロシア産原油の輸入価格に対する上限設定措置も発動され、1バレル60ドル*1に設定された上限を超える取引に対する輸送・資金供給・保険サービスなどが禁止された。これは、ロシア産原油の第3国への供給を許容することで世界の原油需給の逼迫を回避しつつ、ロシアの原油販売収入を減らすことを目的としたものだ。特に欧州勢のシェアが高い海上保険禁止の影響力が大きいと目されている。2月からはロシア産の石油製品に対する上限も導入される予定だ。

EUによる禁輸については、仮にロシアがEUに輸出していた分を全て中国やインドといった第3国*2への輸出へ振り替えることが出来れば、ロシアの生産量は維持されることになる。

また、価格の上限設定については、設定価格(60ドル)がロシア産原油の実勢*3に近い水準となったうえ、(1)ロシアが上限を下回る価格で輸出する分には西側諸国のサービスを使用可能となるほか、(2)上限を上回る価格での取引に対しても西側諸国以外のサービスを使用することによって影響を回避することが理論上は可能だ。ちなみに、ロシアは上限設定自体に反発しており、実効性は不明だが、12月下旬にプーチン大統領が価格上限導入国への輸出を禁じる大統領令に署名*4している。

このように、西側諸国によるロシア産原油への制裁は同国の輸出を途絶させることを狙いとしたものではないため、生産への甚大な影響は避けられるだろう。ただし、EU向け輸出を中国・インド向けに振り替える際には、輸送距離が伸びてタンカー不足になりかねないほか、中国やインド側における製油所の仕様の問題や他国との間の既存の長期契約の存在などがハードルとなり、全量を振り返ることは難しいとみられる。価格上限の存在もロシアや買い手の取引意欲を削ぐ可能性がある。実際、既に先月下旬に同国のノヴァク副首相が価格上限措置に対応するために、今年年初から日量50~70万バレルの減産を行う可能性を示唆している*5。

まだ、12月に導入された制裁の影響は判然としていないが、ロシアの原油生産量はやや減少する可能性が高い。

*1:上限価格は2ヵ月毎に調整される予定。

*2:EU以外のG7諸国も既にロシア産原油の原則輸入禁止方針を打ち出している。

*3:主力のウラル原油の市場価格は昨年11月以降、1バレル50ドル弱~70ドル台前半で推移(OILPRICE.comより)

*4:発効は今年2月で5ヵ月間維持される。

*5:2022年12月23日ロイター報道

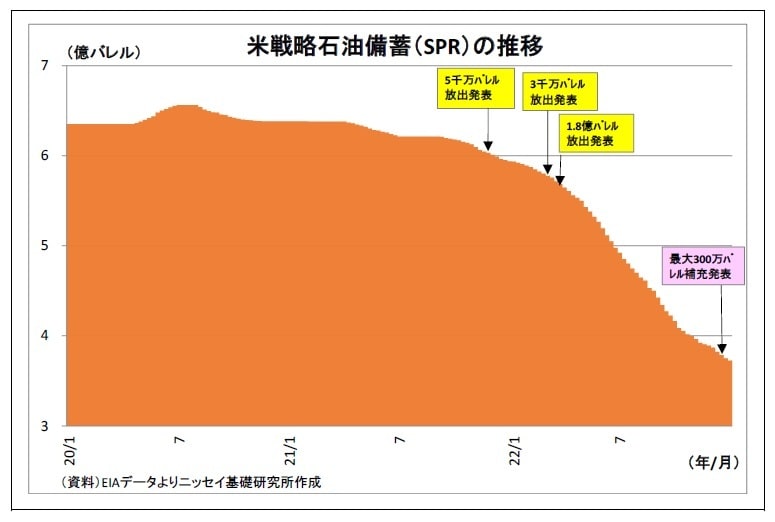

ii)米国のSPR補充(観測)

そして、2つ目の原油価格下支え要因となるのが、米国政府によるSPR(戦略石油備蓄)の補充だ。米国政府は原油価格高騰への対応として、一昨年末から累次にわたってSPRの大規模な放出を続けた結果、直近の備蓄量は2020年のピークから4割強も減少し、1983年以来の低水準に落ち込んでいる。

この補充のため、米政府は昨年10月に「原油価格が1バレル67~72ドル以下に下落した際に」原油を購入する方針を表明しており、その後12月には、小規模ながら、実際に補充を開始*6すると表明した。

今後も原油価格が低迷した場合には、米国政府によるSPRの追加補充が行われる可能性がある。

*6:2月の受け渡し分として最大300万バレルを購入する計画。

iii)OPECプラスによる追加減産(観測)

また、OPECとロシア等主要産油国の生産調整枠組みであるOPECプラスによる追加減産の可能性も原油価格の下支えになる。

OPECプラスは原油価格の下落を受けて昨年10月に日量200万バレルの減産を決定し、11月から開始している(今年末まで)。OPEC主要国の財政均衡原油価格は1バレル60~70ドル前後*7であるため、原油価格が低迷したり、さらに下落したりする場合には、価格引き上げを図るOPECプラスによる追加減産が見込まれる。価格下落時に減産に対する市場の思惑が高まることも下支えになる。

以上の通り、年初から春までの間は、世界経済の減速に伴う原油需要の低迷が原油価格の抑制要因となり、価格の低迷が予想される。ただし、ロシアの生産減少、米国のSPR補充(及びその観測)、OPECプラスによる追加減産(及びその観測)が価格の下支え要因となり、急落は回避されると見ている。レンジとしてはWTIベースで60~85ドル程度と予想している。

*7:IMFによれば、2023年の財政均衡原油価格はサウジが66.8ドル、イラクが60.6ドル、UAEが65.8ドルなど(Regional Economic Outlook for the Middle East and Central Asia, October 2022より)

2)年半ば~年末:WTI予想レンジ70~95ドル程度

その後、年の半ば以降については、原油価格が持ち直す可能性が高いと見ている。この頃には価格の押し上げ要因が出てくると見込んでいるためだ。

<価格押し上げ要因>

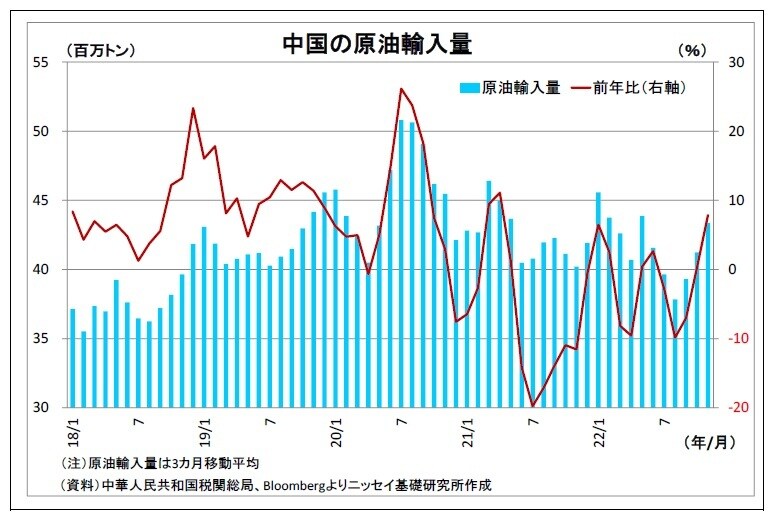

i)中国の需要回復

一つは中国の原油需要回復だ。中国は世界最大の原油輸入国だが、コロナ禍以降はゼロコロナ政策を維持する中で経済活動が停滞し、原油需要が低迷してきた。その後、昨年末以降にコロナに絡む行動制限を大幅に緩和したものの、今度はコロナの感染が急拡大し、経済活動が抑制されている。

今後もしばらくは感染の高止まりに伴い経済活動の停滞が予想されるが、感染が続くなかで集団としての免疫力が次第に高まり、年の半ば頃には経済活動の再開に伴う原油需要の回復が期待される。

ii)米利下げ観測の台頭

そして、年半ば以降には、米国の利下げ観測の台頭も原油価格の追い風になるだろう。

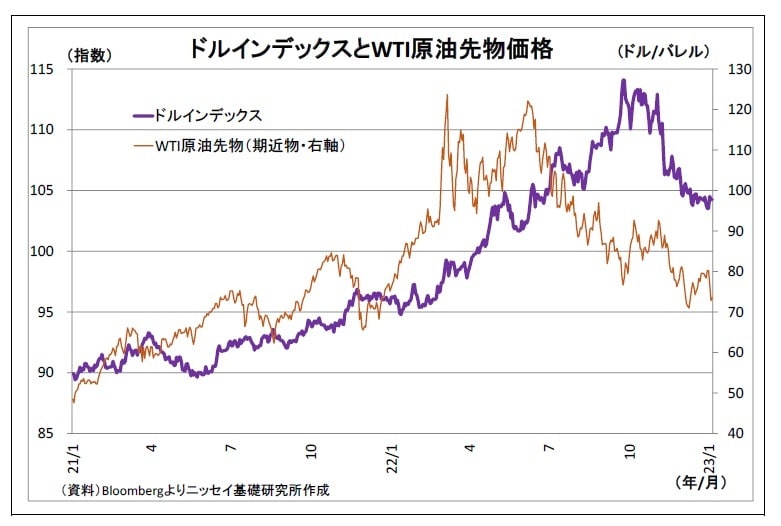

昨年後半の原油価格下落については、米国の急速な利上げも一因になってきた。急速な利上げによって、米国経済の減速懸念が台頭し、原油需要の減少懸念に繋がったほか、利上げに伴ってドルが上昇し、ドル建て表記である原油価格の割高感が高まった。実際、ドルの強弱感を示すドルインデックスと原油価格の間には、緩やかな逆相関関係が確認できる。

今後、FRBは春に利上げを停止し、その後は利下げに転じるタイミングを推し量る時間帯に入るだろう。弊社では年内の利下げ開始を見込んでいないものの、市場では利下げ観測が次第に強まり、利下げによる米景気回復期待とドルの下落による原油価格の割高感後退が原油価格の追い風になる可能性が高い。

以上の通り、年半ばから年末にかけては、中国経済の回復と米利下げ観測が原油価格の押し上げ要因となり、価格の持ち直しが予想される。5月末から米国がドライブシーズンに入るという季節的な要因も追い風となる。レンジとしてはWTIベースで70~95ドル程度、年末時点の水準は80ドル台半ば~後半と予想している。

上振れリスクに注意、市場の波乱の火種となる可能性も

以上、年間を通じて見れば、原油価格が「緩やかに持ち直す」というシナリオが筆者の中心的な見通しだが、対ロシア制裁の影響や中国の感染動向、欧米の景気後退の深刻度などの不透明感は強く、中心的な見通しに対して価格が乖離するリスクも高めと言わざるを得ない。その際、価格の下振れに対してはOPECプラスが減産によって下支えに行く可能性が高いことを踏まえると、特に上振れリスクの方に注意が必要になる。

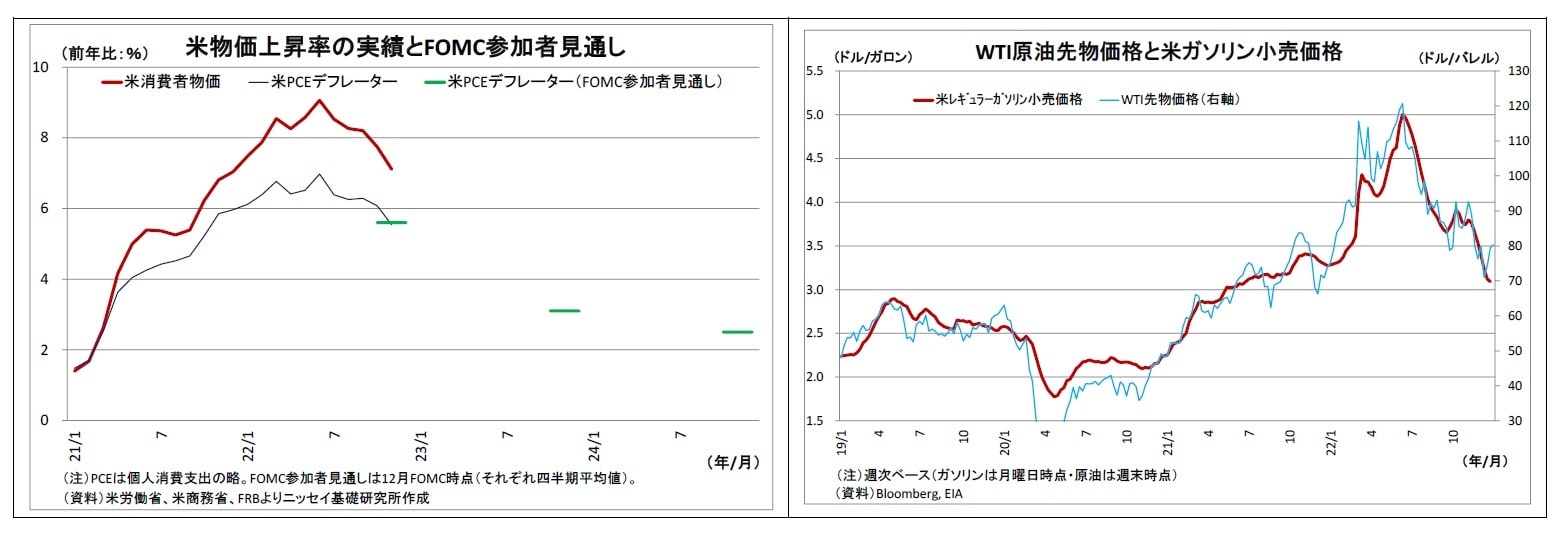

原油価格が緩やかに持ち直す程度に留まるのであれば、内外経済や金融市場に与える影響も限定的となるが、仮に原油価格が再び急騰(1バレル120ドルに達して長引く場合など)する場合には、波乱の火種となる可能性がある。

なぜなら、ガソリン価格上昇などによって直接的に、また、人々の予想物価上昇率押し上げを通じて間接的にも米国の物価上昇率が押し上げられるためだ。インフレを抑制すべく、FRBは現在想定されているよりも大幅な利上げを続けざるを得なくなるだろう。この場合には、米国経済への逆風が強まり、米株価は下落、ドル高が進行する可能性が高い。

また、この場合には、日本経済にとっても米国経済の急減速に加えて、原油高と円安(ドル高)の進行が物価の押し上げ圧力を増幅することで逆風が強まりかねない。円安と物価の抑制のために、日銀にさらなる金利引き上げに踏み切る引き金になるかもしれない。

このように、原油価格の行方は、2023年の内外経済・金融市場に多大な影響を与えかねないだけに、その動向は注視が必要になる。