【相続税】生命保険金の非課税枠の計算方法

ここでは3つの例を挙げて非課税枠の計算方法を紹介します。下記の事例はすべて、法定相続人は妻と長男、長女の3名であるものとします。そのため、生命保険金の非課税枠は次のとおりです。

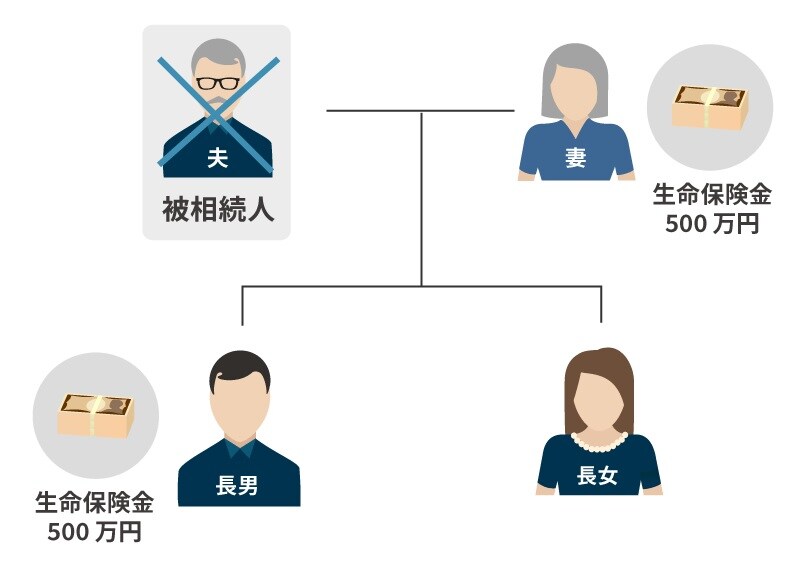

ケース1:妻と長男がそれぞれ500万円の生命保険金を受け取った場合

妻と長男のみがそれぞれ500万円の生命保険金を受け取り、長女は一切生命保険金を受け取らなかった場合の計算方法は、次のとおりです。

・保険金の非課税枠=1,500万円

・相続税の課税価格に算入される生命保険金の額=1,000万円≦1,500万円⇒0円

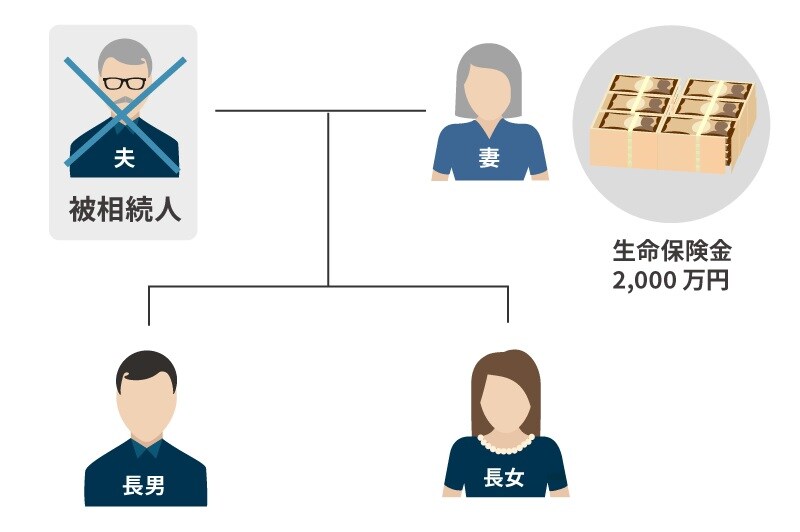

ケース2:妻のみが2,000万円の生命保険金を受け取った場合

妻のみが2,000万円の生命保険金を受け取り、長男と長女は一切生命保険金を受け取らなかった場合の計算方法は、次のとおりです。

・相続人が受け取った生命保険金の合計額=2,000万円(妻)

・生命保険金の非課税枠=1,500万円

・相続税の課税価格に算入される生命保険金の額:2,000万円>1,500万円より、2,000万円-1,500万円=500万円

生命保険金の非課税額は、その相続全体で使用できるトータルの枠です。妻が500万円、長男が500万円というように、各相続人に500万円の枠が割り振られているわけではありません。この例のように、1人の相続人のみですべての非課税枠を使い切ることも可能です。

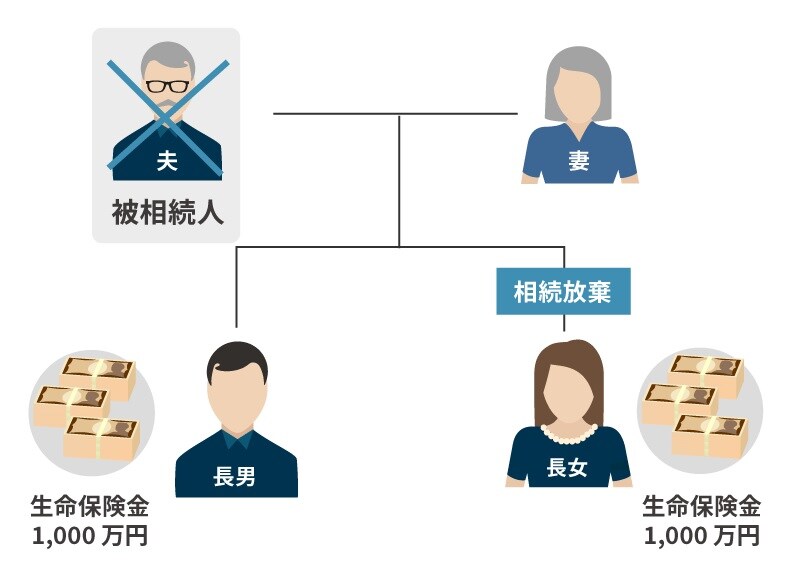

ケース3:長男と相続放棄をした長女が各1,000万円を受け取った場合

長男と長女が各1,000万円の生命保険金を受け取り、妻は一切生命保険金を受け取らなかった場合の計算方法は、次のとおりです。ただし、長女は相続放棄をしたものとします。

・生命保険金の非課税枠=1,500万円

・相続税の課税価格に算入される生命保険金の額:1,000万円≦1,500万円⇒0円(相続人分)+1,000万円(相続人ではない長女の分)=1,000万円

非課税枠である1,500万円から相続人が取得した生命保険金の合計である1,000万円を控除しても、まだ枠が500万円分残っています。しかし、相続放棄をした長女はもはや相続人ではないため、この残った枠さえも使うことができず、長女が受け取った生命保険金は全額が相続税の課税価格へと算入されます。

注目のセミナー情報

【国内不動産】4月26日(土)開催

【反響多数!第2回】確定申告後こそ見直し時!

リアルなシミュレーションが明かす、わずか5年で1,200万円のキャッシュを残す

「短期」減価償却不動産の節税戦略

【資産運用】5月10日(土)開催

金価格が上昇を続ける今がチャンス!

「地金型コイン」で始める至極のゴールド投資