孫にも相続税は課税される

被相続人の孫は、民法上の法定相続人ではありません。孫に財産を残したいのであれば、孫に財産を受け継がせることを遺言で意思表示するほか、生命保険の受取人を孫にするという方法があります。

なお、被相続人より先に相続人である子が亡くなった場合には、亡くなった相続人の子である孫が法定相続人になります。これを代襲相続といいます。

相続税は遺産を受け取った人が納める

相続税は、被相続人から受け取った遺産に対して課税されるものです。遺産を受け取った人は、相続税を申告し、納税する義務があります。先ほどお伝えしたように、代襲相続の場合を除いて、孫は法定相続人ではありません。しかし、法定相続人でないからといって、相続税の納税義務がないということにはなりません。孫が遺産を受け取ったときは、法定相続人でなくても相続税を納める義務があります。

代襲相続人でない孫や孫養子の相続税は2割加算される

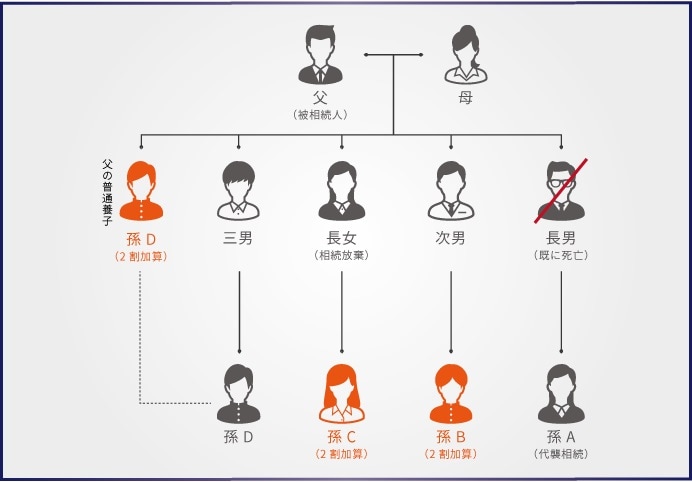

孫への相続で最も気をつけなければならないのは、「孫の相続税は2割加算される」という点です。下記にあてはまらない人が遺産を受け取った場合は、相続税が2割加算されます。

・配偶者

・親・子など1親等の血族

・代襲相続人となる孫

つまり、代襲相続人でない孫が遺産を受け取った場合は、相続税は2割加算されます。ここまでの説明で、「孫を養子にすれば2割加算されずに済むのではないか」というアイディアが思い浮かぶかもしれません。しかし、実際にそのようにして2割加算を免れるケースが多かったため、孫養子についても相続税が2割加算されるようになっています。[図表1]に相続税が2割加算される場合とされない場合の例を示します。

[図表1]の例では、A、B、C、Dの4人の孫は父(被相続人)から遺産を受け取っています。4人の孫のうち、相続税が2割加算されないのは長男の代襲相続人である孫Aだけです。他の3人はいずれも相続税が2割加算されます。長女は相続放棄しているため、孫Cは代襲相続人ではありません。孫Dは父(被相続人)の普通養子ですが、孫養子は代襲相続人でない限り相続税が2割加算されます。

孫に財産を受け継がせると、相続が一世代飛ぶことになり、課税を1回免れることにもなります。孫に対する相続税額を2割加算することには、課税の公平性を保つ目的があります。また、孫は被相続人の財産形成や維持管理に対する貢献が少ないであろうという考え方も、2割加算の根拠となっています。