どのようなときに相続税がかかるか(遺産の取得原因)

相続税は、亡くなった被相続人の遺産を次のような理由で受け取った人に課税されます。

・法定相続人として遺産を相続した

・遺言で遺産をもらうことになった(遺贈を受けた)

・相続人がいない人から特別縁故者として財産分与を受けた

・被相続人の療養看護などをした相続人以外の親族が特別寄与料として財産をもらった

このほか、贈与された財産や死亡保険金など、相続以外の理由でも相続税が課税されるものがあります。主なものは以下のとおりです。

・死亡までの3年以内に被相続人から生前贈与された財産(相続や遺贈で財産を取得した人のみ)

・相続時精算課税制度を適用して被相続人から生前贈与された財産

・被相続人の死亡により支払われた死亡保険金・死亡退職金(一定額までは非課税)

以上をまとめると、被相続人が亡くなったことが原因で財産を受け取った人には、相続税が課税されることになります。

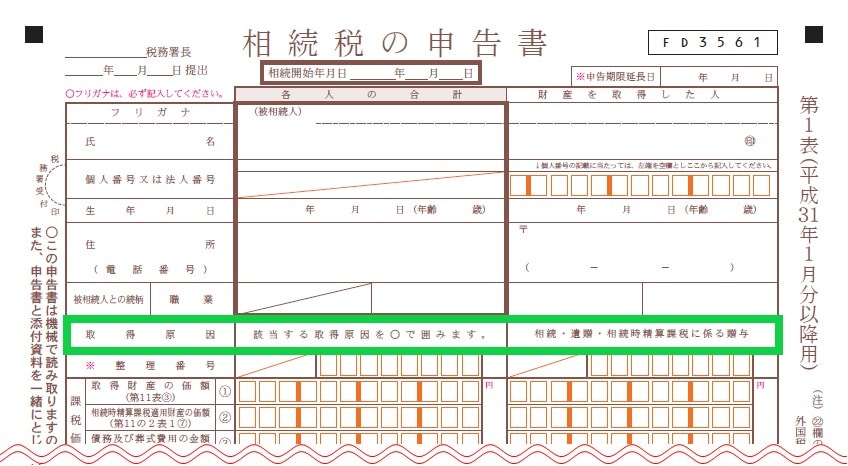

相続税申告書にある3つの「取得原因」

相続税申告書は、十数枚にわたる様式で構成されます。そのうち第1表には、亡くなった被相続人と財産を取得した人(相続人など)の氏名、生年月日、住所などを記載します。

また第1表には、財産の「相続」・「遺贈」・「相続時精算課税に係る贈与」の3つが掲げられているので、当てはまる取得原因をO(マル)で囲みます。取得原因が複数ある場合は、当てはまるものすべてをO(マル)で囲みます。財産を取得した人が2人以上いる場合は第1表(続)にも記入しますが、記入する内容は第1表と同様です。続いて相続税申告書第1表にある3つの取得原因について解説します。

①相続

相続による取得とは、被相続人の財産を相続人が承継させることです。財産を相続した場合のほか、死亡保険金、死亡退職金などのみなし相続財産を相続人が受け取った場合も相続による取得となります(相続税法第3条)。

②遺贈

遺贈による取得とは、被相続人の遺言により財産を承継することです。被相続人が法的に有効な遺言書を作成して、特定の人に財産を与えることを書いていれば、相続人以外の人であっても財産を承継することができます。贈与者が死亡したときに行われる贈与である死因贈与は、相続税法では遺贈に含まれます(相続税法第1条の3)。

死因贈与は生前に贈与者と受贈者で行う贈与契約に基づくものであり、遺言者(被相続人)が自分の意思だけで行う遺贈とは法的な性格が異なります。しかし、被相続人の死亡によって財産を承継するという点では、遺贈と変わらないと考えられています。特別縁故者への財産分与、特別寄与料についても、遺贈により取得したものとみなされます(相続税法第4条)。

また、死亡保険金、死亡退職金などのみなし相続財産を相続人以外の人が受け取った場合も、遺贈による取得となります(相続税法第3条)。

③相続時精算課税に係る贈与

相続時精算課税は、原則60歳以上の親または祖父母から18歳以上の子または孫(※)へ生前贈与した財産について、相続財産に持戻して課税する制度です(※贈与が令和4年3月31日以前の場合は、贈与を受ける人は20歳以上の子または孫であることが要件です)。

相続税の計算では、相続時精算課税を適用して贈与を受け財産を相続時精算課税に係る贈与として相続財産に加えます。贈与の時に納めた贈与税があれば、相続税から差し引きます。相続時精算課税は、生前贈与があったとき(翌年の贈与税の申告時)に適用するものであり、相続が始まってから過去に贈与された財産について適用することはできません。