所得税は、収入ではなく「所得」に対して課せられる

ここからは主に申告書第一表の記入項目を解説していきます。

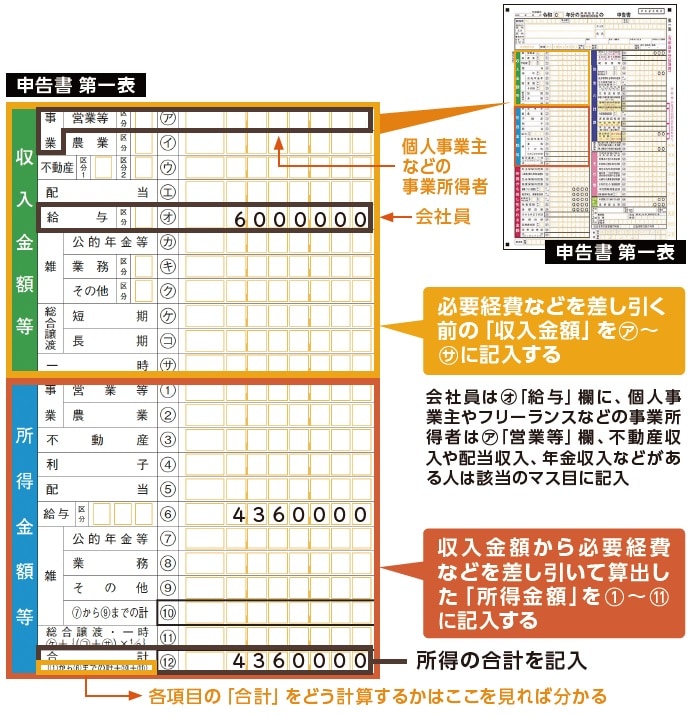

第一表のマス目は左上から順に下へ埋めていきますが、まず、その冒頭にある「収入金額等」の欄(緑色)と「所得金額等」の欄(水色)から記入します。

収入と所得は混同しやすいのですが、基本的にその年に得た給与や事業の利益などの収入から、必要経費を差し引いたものが所得になります。会社員であれば、給与やボーナスなどを合計した総収入から、会社員の経費に当たる「給与所得控除額」を差し引いたものが所得に該当します。所得税は収入に対してではなく、この所得に対して課されます。

また、所得は1種類ではなく、会社員の給与やボーナスは「給与所得」、公的年金は「雑所得」、株の配当金は「配当所得」といったように、内容によって10種類に分類されています。所得の種類によって課税方式や計算方法が変わるので、まずは自分が申告する所得の種類を確認しましょう。

「収入」と「所得」の書き方

会社員で給与所得しかない場合は、源泉徴収票の「支払金額」を第一表㋔の欄、「給与所得控除後の金額(調整控除後)」を⑥の欄に書き込むだけでOK。複数の収入がある場合はそれぞれ書き込み、「合計欄」も記入しましょう。

「所得の種類」と計算式

所得の種類によって少し計算が変わる部分もありますが、基本は「収入金額-必要経費」で所得を算出できます。

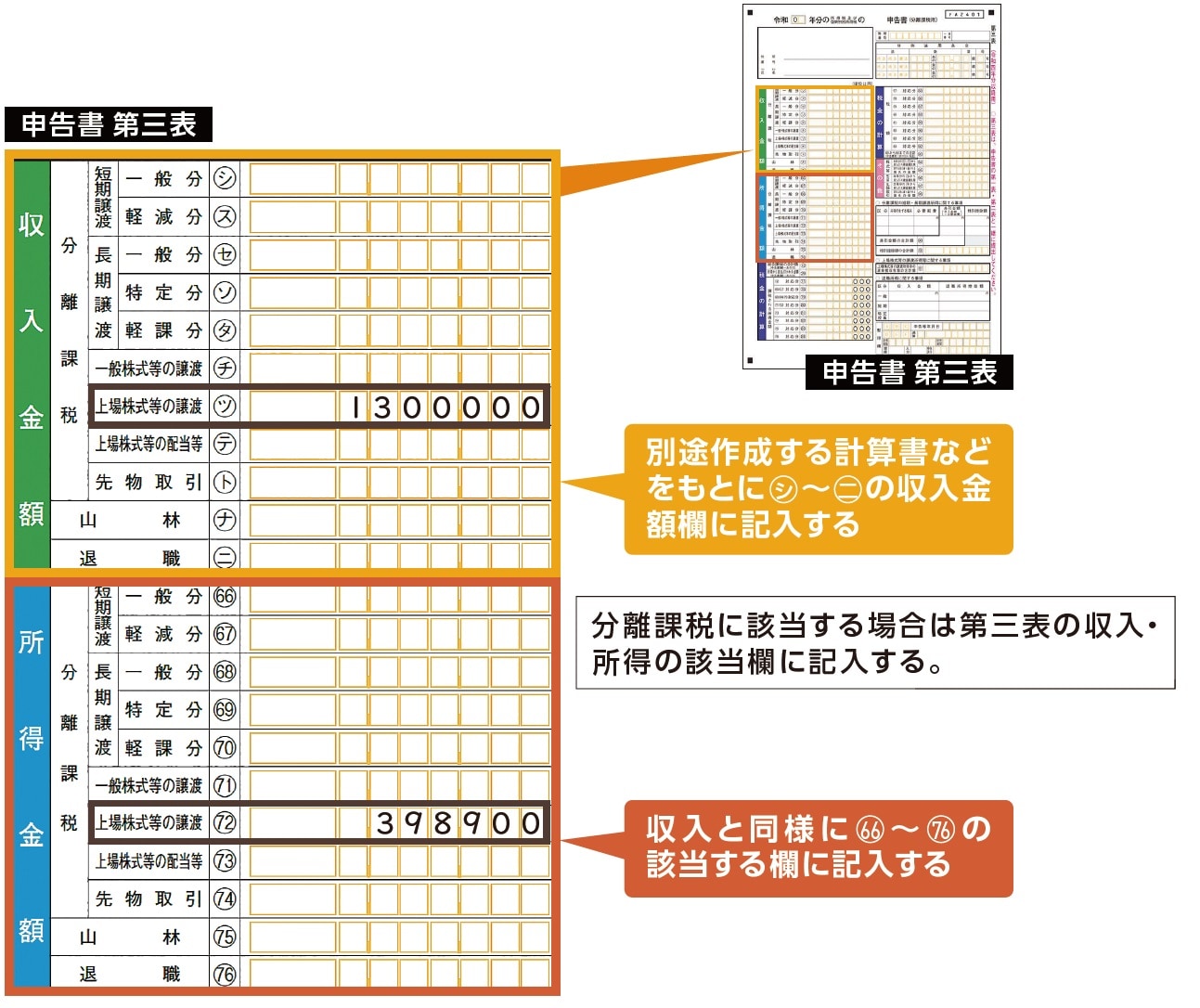

図表2の所得以外に、「山林所得」と「退職所得」がありますが、これらは第三表(分離課税用)で収入・所得を計算して記入します。また、「利子所得」「配当所得」「譲渡所得」「雑所得」のうち分離課税に該当するものも第三表に記入します(次項目以降で解説)。

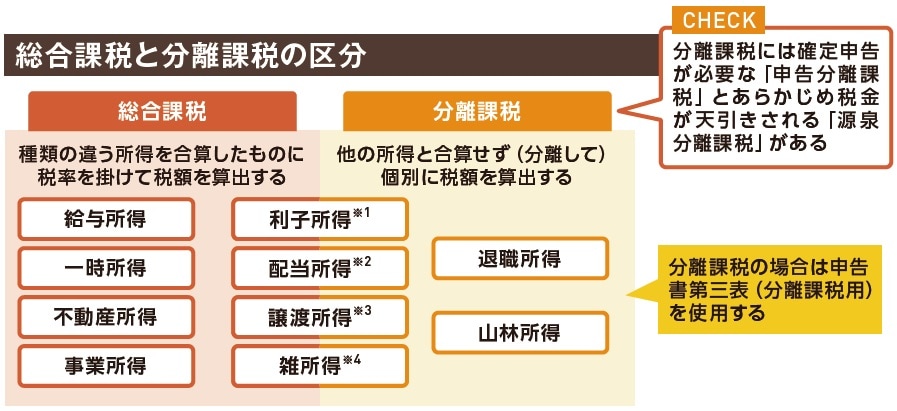

課税方式は「総合課税」と「分離課税」の2種類

所得税額の算出は、基本的にさまざまな種類の所得を合算した額に一律で税率を掛ける、「総合課税」という方式で行われます。例えば給与所得と一時所得がある場合、両者を合算した額全体に対して税率を掛けることになります。

一方、退職所得、山林所得、利子所得や配当所得の一部など、特定の所得は、他の所得と合算せず、退職所得なら退職所得だけ、山林所得なら山林所得だけというように、個別に定められた税率を掛けて、所得税額を算出します。

この課税方式を「分離課税」と呼びます。所得金額・所得税額の算出は、基本的に申告書の第一表・第二表で行いますが、分離課税の所得がある場合には、第三表(分離課税用)を使って収入や所得などを計算します。

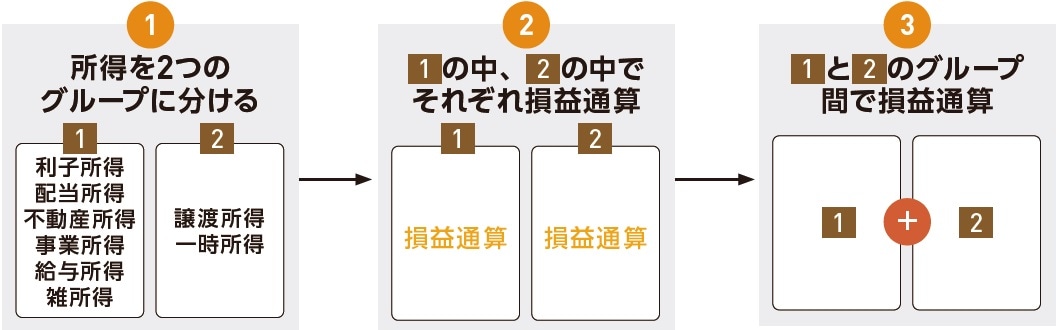

損失が出たときに使える「損益通算」の仕組み

また、損失が出たときに使う仕組みとして、「損益通算」があります。通常、事業や投資などで赤字が出た場合、所得金額は0円として扱われます。しかし、不動産所得などの特定の所得で発生した損失については、別の黒字の所得と相殺することができます。

例えば給与所得が500万円の黒字、不動産所得が200万円の赤字だった場合、通常であれば不動産所得は0円扱いで、総所得は500万円になります。しかし損益通算を行えば、給与所得500万円から不動産所得の赤字分200万円が差し引かれ、所得を300万円に抑えることができます。この損益通算を行うためには確定申告が必要です。

なお、損益通算が認められる条件や通算の順番などは細かな規定があるので、国税庁のホームページや税務署などで確認しましょう。

申告書 第三表の収入と所得の書き方

別途作成する計算書などをもとに㋛~㊁の収入金額欄に記入します。収入と同様に、(66)~(76)の該当する欄に記入します。

総合課税と分離課税の区分

総合課税は、種類の違う所得を合算したものに税率を掛けて税額を算出します。分離課税は、他の所得と合算せず(分離して)個別に税額を算出します。

※2 総合課税または申告分離課税

※3 申告分離課税または源泉分離課税、総合課税

※4 申告分離課税(FX取引など)または総合課税

赤字を別の黒字で相殺できる損益通算のイメージ

サラリーマン大家Aさんを事例に見ていきます。

◆損益通算が可能な所得と順序

他の所得から損失を差し引くことができるのは「不動産所得」「譲渡所得」「事業所得」「山林所得」のみです(条件によって損益通算できないものもあります。詳しくは国税庁ホームページで確認)。

西原 憲一

西原会計事務所

税理士