所得控除は全部で15種類…控除が多いほど節税に!

申告書第一表の「収入金額等」「所得金額等」の欄で収入金額・所得金額を算出できたら、続いてその下の「所得から差し引かれる金額」の欄(濃いピンク色)に進み、「所得控除」の計算を行います。

所得控除とは、特定の条件を満たした場合に一定の金額を所得金額から差し引くことができる仕組みです。その内容に応じて全部で15種類に分かれ、それぞれに特定の条件が定められています。

例えば、国民健康保険料や国民年金保険料を支払うと「社会保険料控除」の対象となり、1年間に支払った社会保険料分の全額が所得から差し引かれます。所得税は所得金額に対して課せられるので、所得控除を受けて課税所得が減れば、それだけ所得税も低く抑えられることになります。

また所得控除の制度では、条件を満たしていれば、複数の控除を同時に受けることができます。控除が多いほど節税できますので、自分が受けられる控除がないか、それぞれの控除の条件をチェックして、控除額を計算しましょう。

なお、会社員は医療費控除・寄附金控除・雑損控除以外の12種類については、年末調整で申告をすればあらためて確定申告を行う必要はありません。

ただし、年末調整で控除もれがあった場合や、確定申告でしか受けられない3種類の控除は、あらためて申告を行いましょう。

所得控除の書き方

所得控除の書き方は下記の図表1を参照ください。

所得控除の種類と計算式

所得控除の種類と、記入欄、控除の計算式は下記の図表2を参照ください。

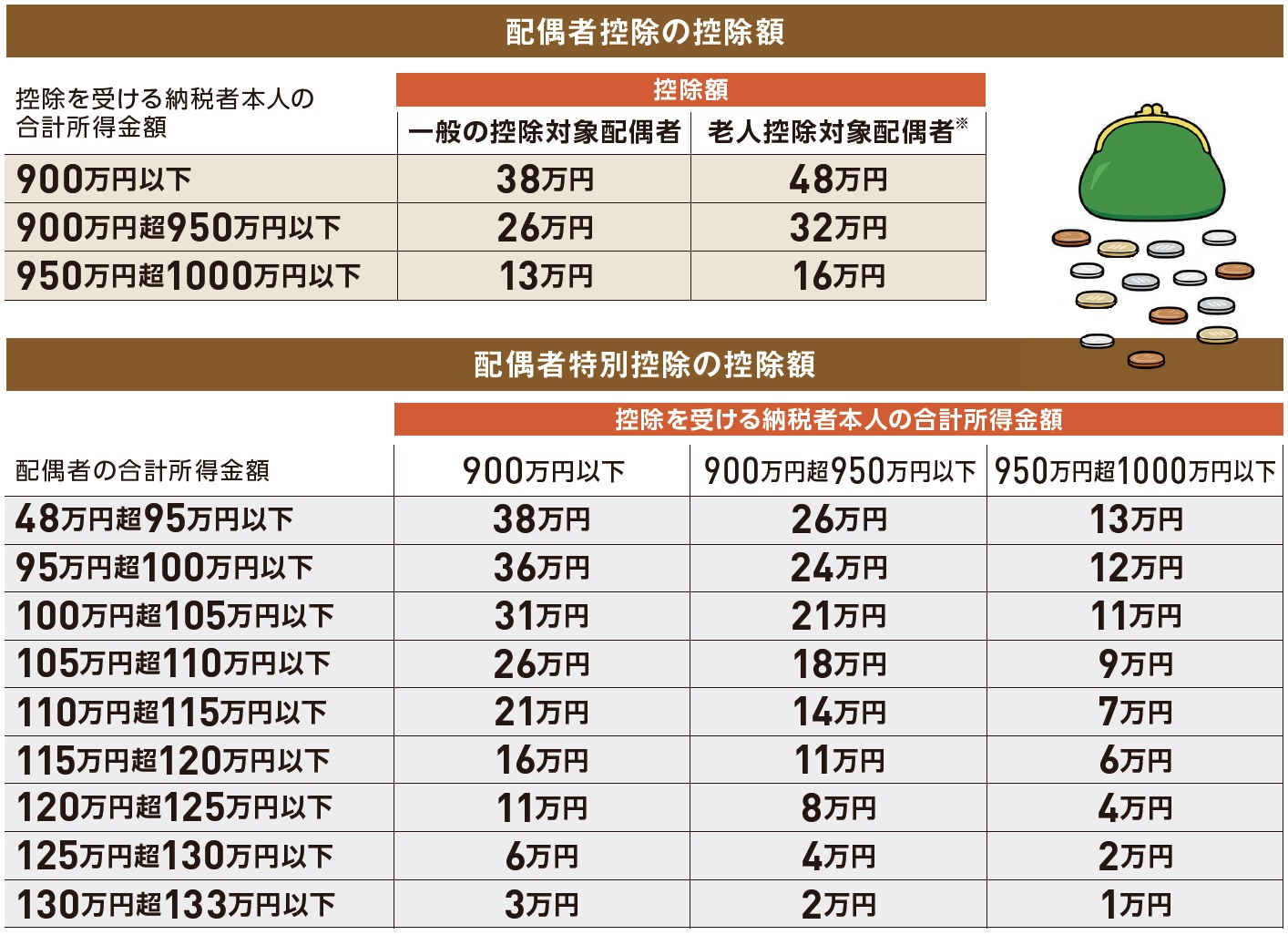

配偶者控除・配偶者特別控除

納税者の合計所得金額が1000万円以下で、配偶者の合計所得金額が48万円以下(年収103万円以下)の場合は「配偶者控除」の対象となり、納税者本人の合計所得金額と配偶者の年齢に応じて13万円~48万円の控除が受けられます。

一方、配偶者の合計所得金額が48万円超~133万円以下(年収103万円超~201万円以下)の場合は「配偶者特別控除」の対象となり、納税者本人の合計所得金額と配偶者の合計所得金額に応じて1万円~38万円の控除が受けられます。

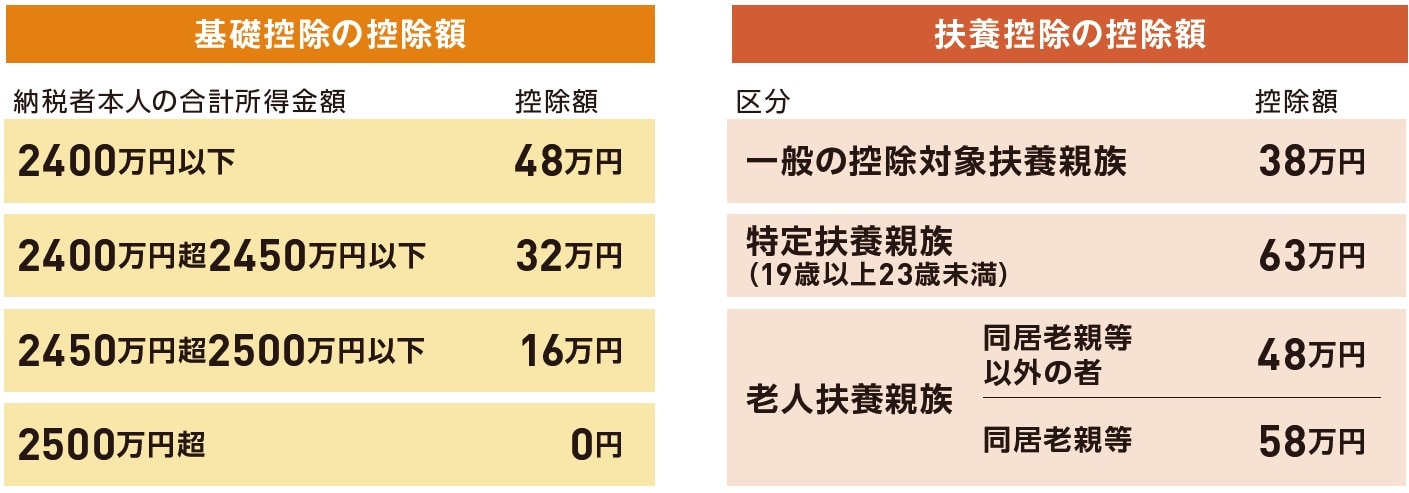

扶養控除

子どもや両親などの親族を扶養している場合、一定の条件を満たすと「扶養控除」の対象になります。

条件は扶養親族が16歳以上の6親等内の血族か3親等内の姻族であること、扶養親族の合計所得が48万円以下(年収103万円以下)であることなどで、年齢や同居・別居の区分に応じて、扶養親族1人につき38万円~63万円の控除が受けられます。16歳未満または16歳以上でも48万円を超える所得がある場合は対象外です。一方で、条件を満たしていれば非同居でもOK。

基礎控除

合計所得が2500万円以下であれば、職業や世帯構成を問わず誰でも「基礎控除」の対象になります。

控除額は合計所得2400万円以下なら48万円、2400万円超~2450万円以下は32万円、2450万円超~2500万円以下は16万円となり、一般的な収入であれば48万円の控除を受けることができます。

配偶者(特別)控除額・扶養控除額・基礎控除額

配偶者(特別)控除額・扶養控除額・基礎控除額の書き方は、下記の図表3を参照ください。また、配偶者控除・配偶者特別控の控除額は図表4、基礎控除の控除額・扶養控除の控除額は図表5を参照ください。

[図表3]配偶者(特別)控除額・扶養控除額・基礎控除額の書き方

西原 憲一

西原会計事務所

税理士