総合課税の所得税額の計算方法

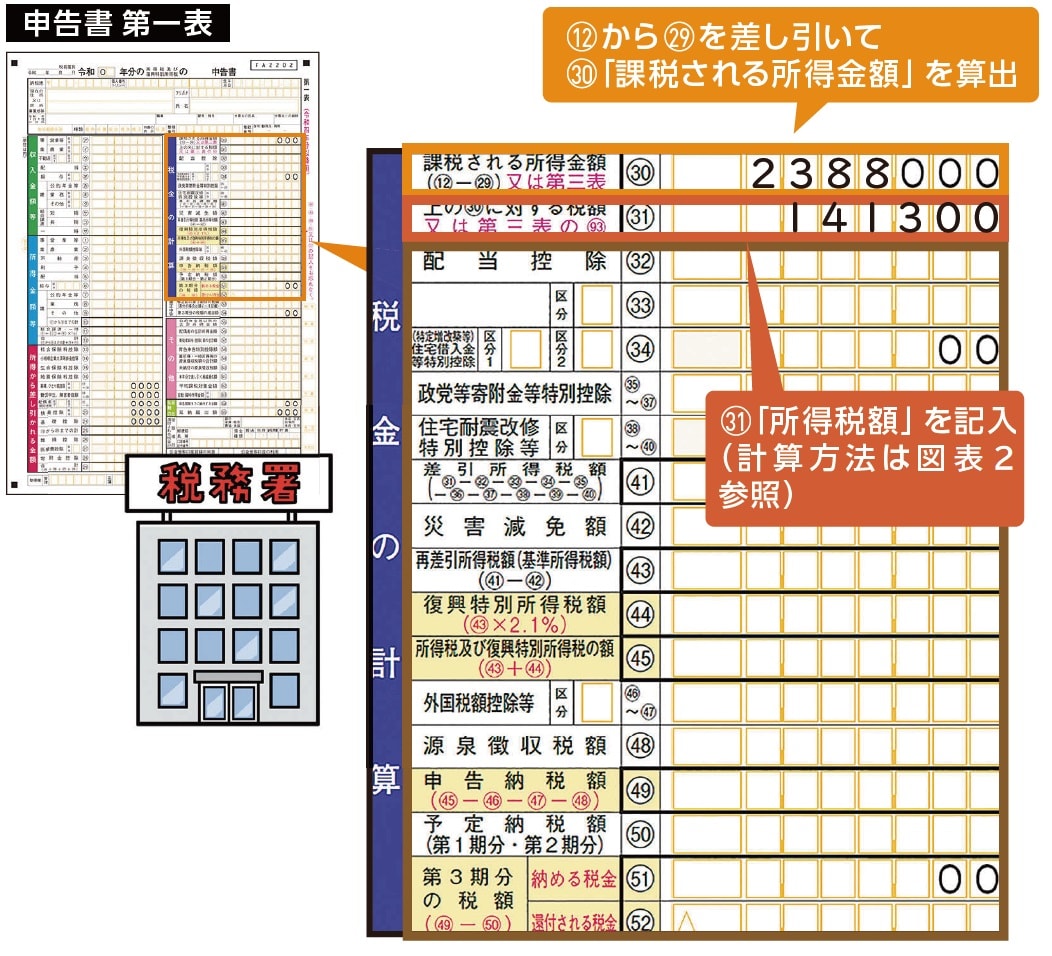

所得控除額の次は、「所得税額」を算出します。申告書第一表の右上にある「税金の計算」の欄(紫色)に進み、所得金額等の合計から所得控除の総額を引いて、㉚「課税される所得金額」を算出します。この金額に所定の税率を掛けたあと、所定の控除額を引けば所得税額を算出できるので、㉛「上の㉚に対する税額」に記入しましょう。

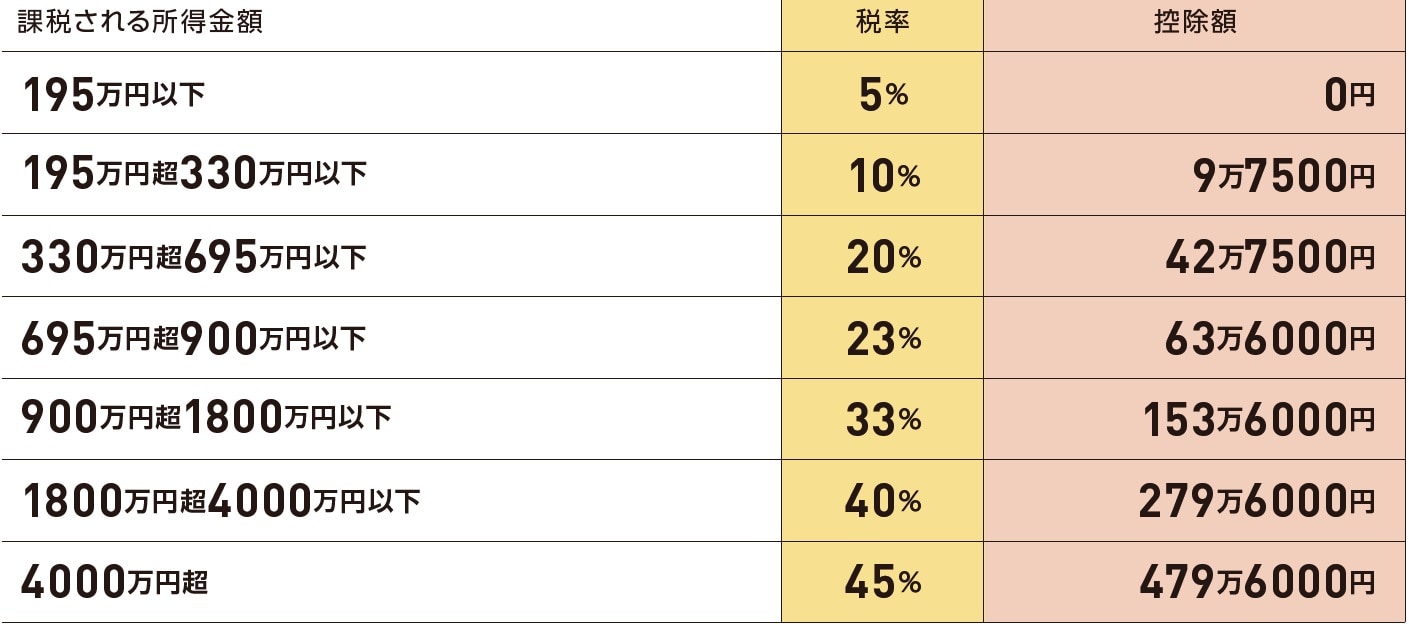

第4回で解説したように、所得税の課税方式は総合課税と分離課税の2種類あり、総合課税のときの計算に使用する税率と控除額は、図表2の速算表のとおり。所得金額が高くなるほど税率も高くなる「累進課税」となっています。

例えば、会社員で年収600万円、その他の収入がないと仮定し、課税される所得金額を250万8000円として速算表に当てはめて計算します。すると、税率は10%、控除額が9万7500円で、所得税額は15万3300円になります。この金額を㉛に記入すればOKです。

なお、累進課税なので、課税される所得金額が500万円だとすると、税率は20%、控除額は42万7500円となり、所得税額は57万2500円と大きく上がります。

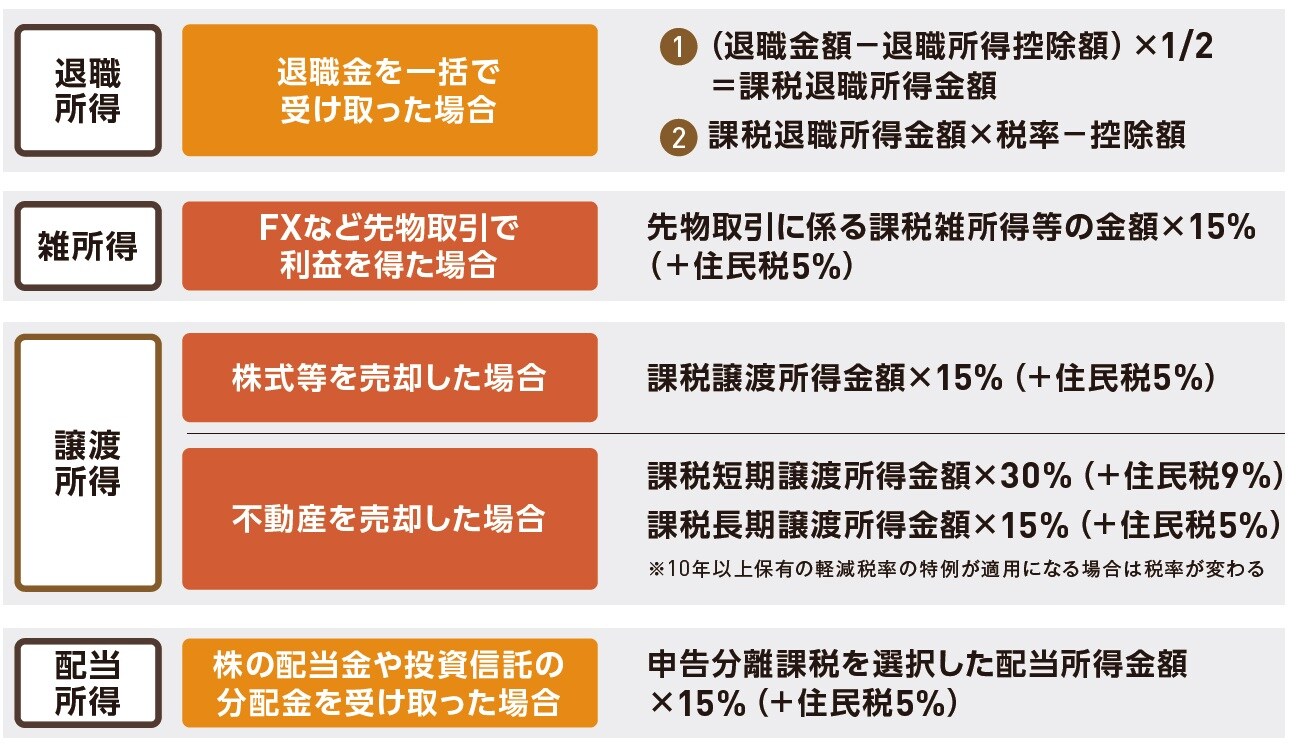

分離課税の対象になる所得は、所得の種類によって計算方法が違い、第三表への記入も必要です。

◆総合課税のときの所得税額の書き方

総合課税のときの所得税額の書き方は、下記の図表1のとおりです。

◆総合課税の所得税額の計算方法

総合課税の所得税額の計算方法と、課税される所得金額、税率、控除額は下記の図表2のとおりです。

課税される所得金額 × 税率 - 控除額 = 所得税額

◆分離課税の所得税額の計算方法

分離課税の所得税額の計算方法は、下記の図表4のとおりです。

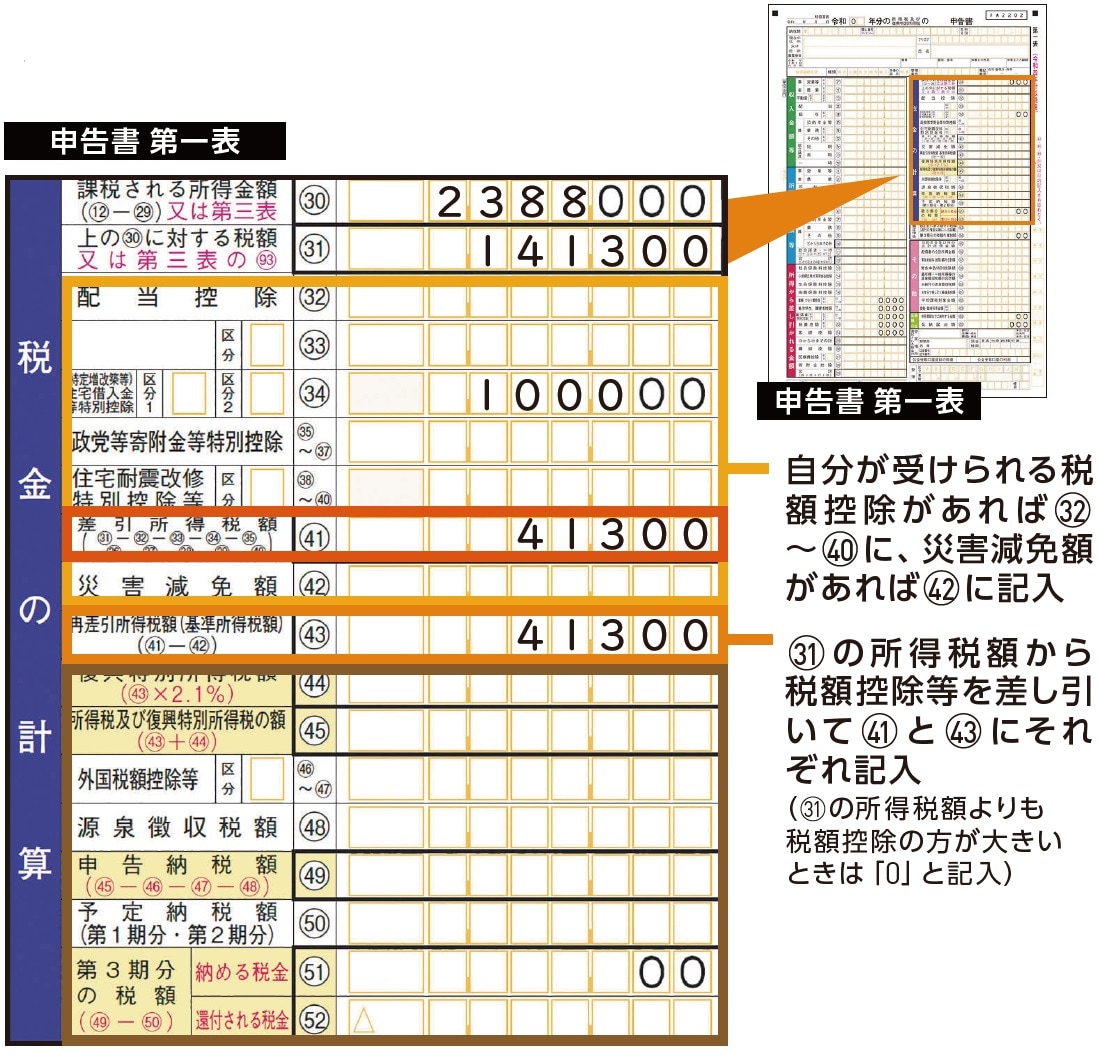

「税額控除」と「災害減免額」でぐっと税額を減らせる

所得税額を算出したら、次に「税額控除」を計算します。

税額控除とは、条件を満たした場合に一定の金額を所得税額から直接差し引くことができる仕組みです。所得控除と混同しやすいですが、節税効果は税額控除の方が上です。所得300万円で所得控除が10万円の場合、節税額は1万円程度。しかし、同じ条件で税額控除が5万円だった場合は、そのまま5万円が節税できるといったイメージです。

税額控除は、それぞれに適用条件と控除額の計算式が定められています。最もポピュラーな税額控除は「住宅ローン控除」で、年末のローン残高×0.7%で控除額を算出できます。また、所得控除と同様に税額控除でも、控除ごとの条件を満たしていれば複数の控除を同時に受けることができます。税額控除では最大で税額が0円になるまで減額できるので、複数の税額控除が重なれば所得税がかからなくなる可能性も出てきます。

利用できる税額控除を「税金の計算」の㉜~㊵に書き込んだら、算出した㉛の金額からすべて差し引き、㊶の「差引所得税額」を記入します。これ以外に、災害などで損害を被った人が受けられる㊷の「災害減免額」を使う場合はこれも差し引いて、㊸の「再差引所得税額(基準所得税額)」を記入しましょう。

◆税額控除の書き方

税額控除の書き方は、下記の図表5のとおりです。

◆主な税額控除の種類と計算式

所得控除と税額控除では、所得税額を直接減額できる税額控除の方が高い節税効果を発揮します 。主な税額控除の種類と計算式は、下記の図表6のとおりです。

西原 憲一

西原会計事務所

税理士