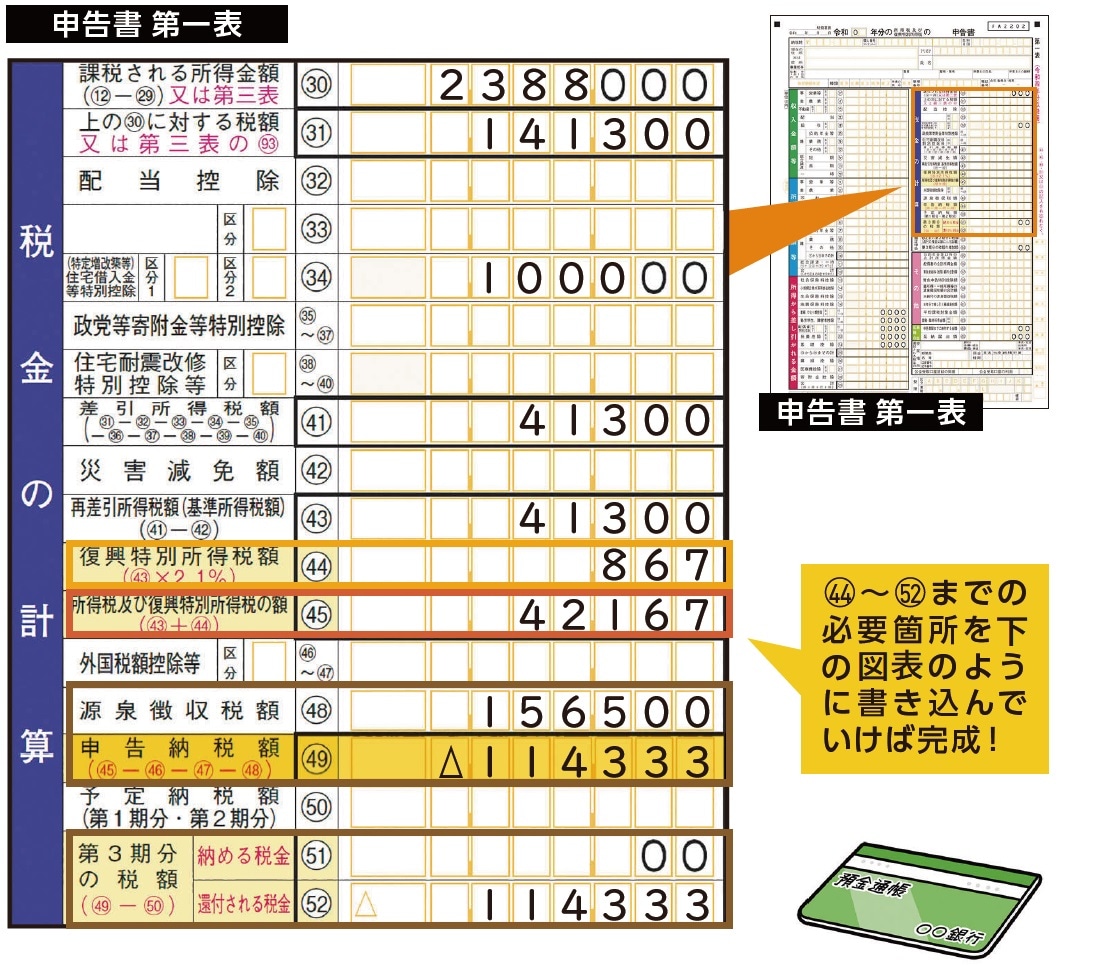

復興税額・源泉徴収税額を反映したら税額が決定

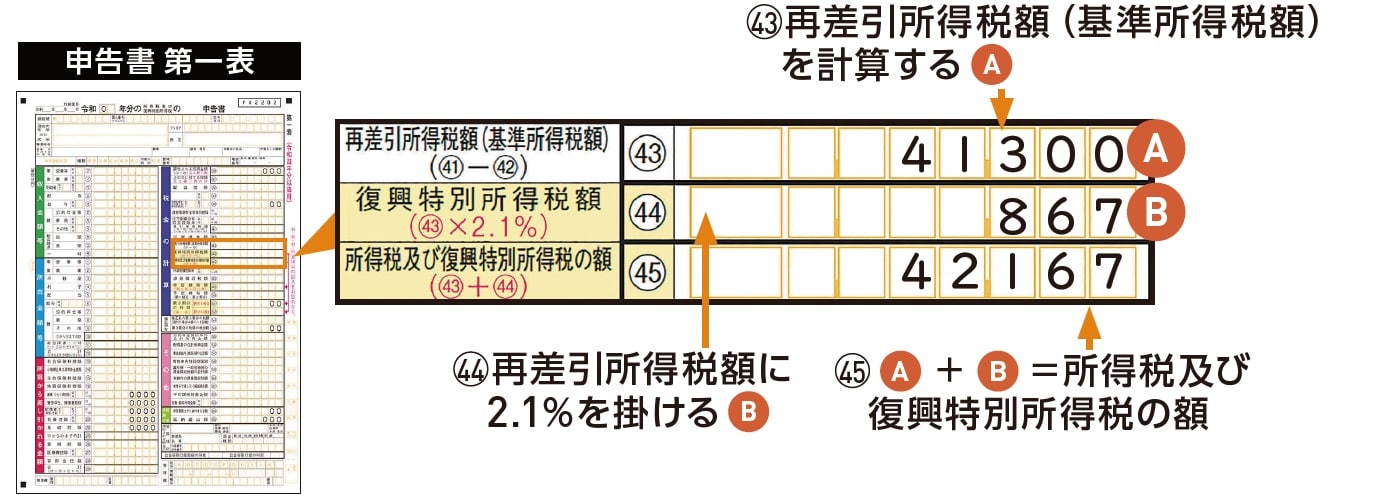

令和19年(2037年)までは、東日本大震災の復興に充てるための「復興特別所得税」が課税されます。復興特別所得税額は㊸「再差引所得税額(基準所得税額)」に2.1%の税率を掛けて算出します。その金額を㊹に、㊸に㊹を足した金額を㊺に記入しましょう。

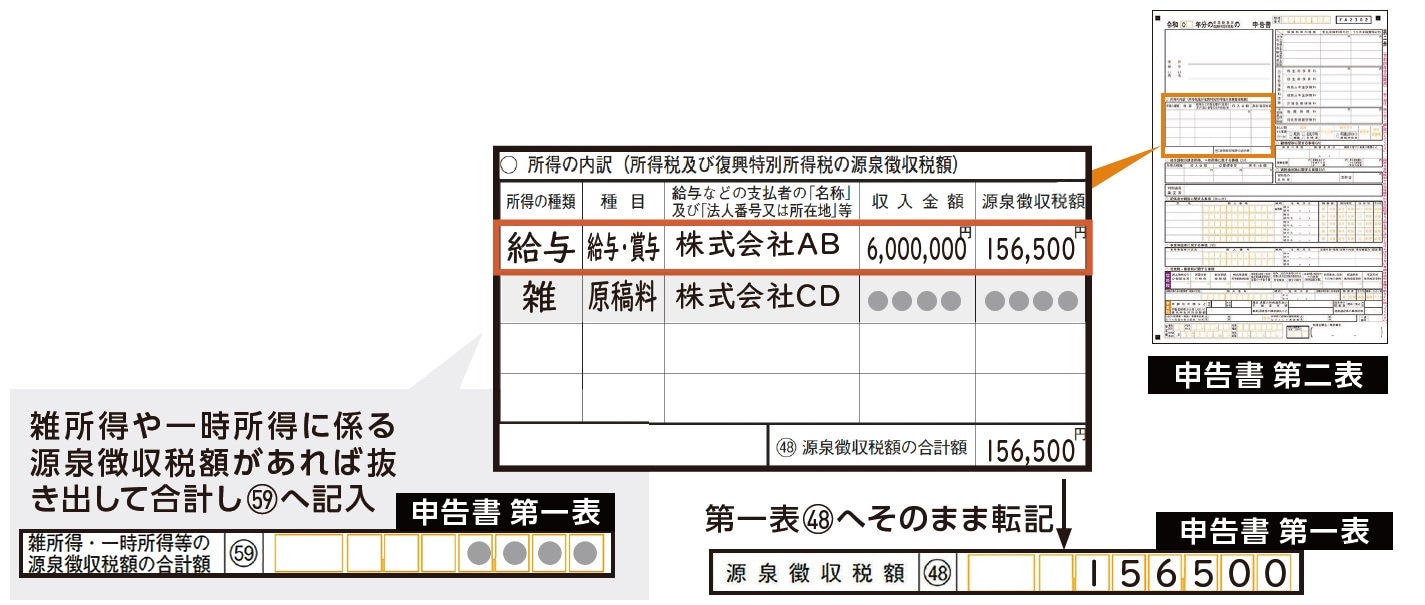

次に、毎月の給与から所得税を天引きされている会社員のように先払いしている税金がある場合には、源泉徴収票や支払調書などを参考に㊽「源泉徴収税額」を記入します。このとき、源泉徴収税額の中に雑所得または一時所得の源泉徴収税額がある場合には、第一表「その他」の欄(薄いピンク色)の(59)「雑所得・一時所得等の源泉徴収税額の合計額」にも金額を記入しましょう。

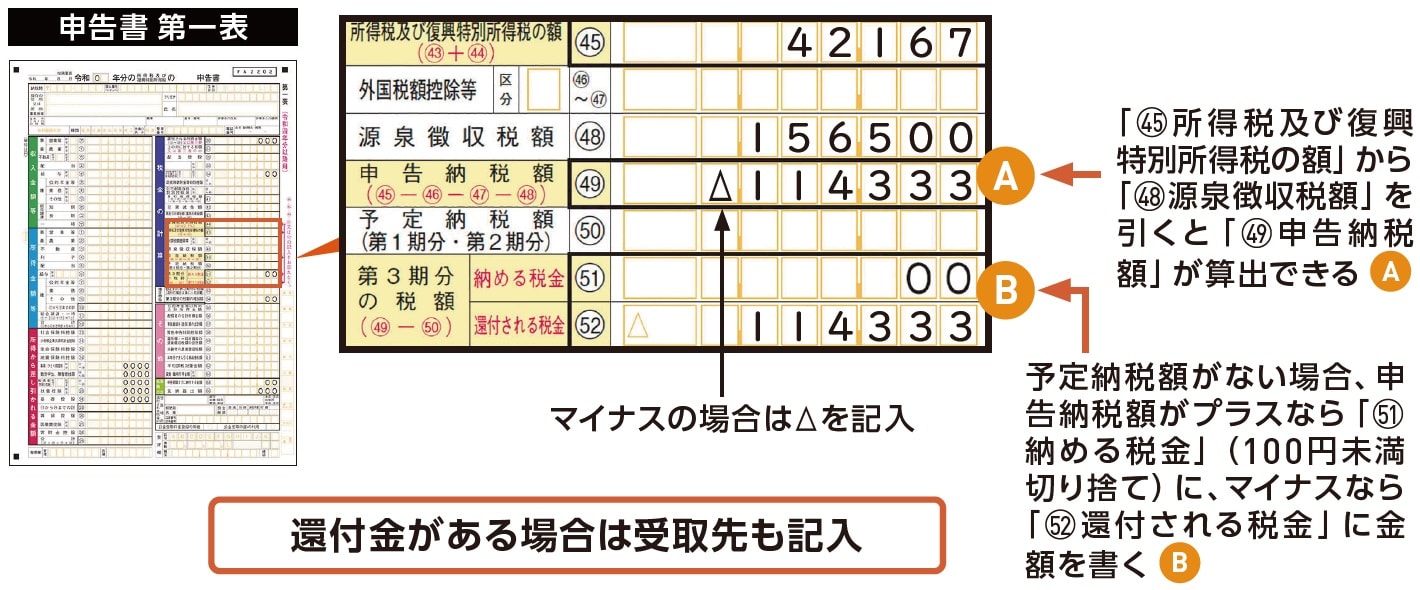

最後に㊺「所得税及び復興特別所得税の額」から㊽「源泉徴収税額」を引き、㊾「申告納税額」を算出します(外国税額控除等を受ける場合は、㊻~㊼にも記入して合わせて差し引きます)。予定納税(所得税の金額が一定以上になる見込みの人が行う税金の前払い)がなければ、㊾がプラスなら(51)「納める税金」に、マイナスなら(52)「還付される税金」に金額を書き込みます。還付される税金がある場合は受取場所の欄も記入し、第一表の記入は完了です。

申告納税額などの書き方

申告納税額などの書き方は、下記の図表1のとおりです。

復興特別所得税の書き方

納めるべき復興特別所得税の計算式と、復興特別所得税の書き方は下記のとおりです。

再差引所得税額 × 2.1% = 復興特別所得税額

源泉徴収税額の書き方

源泉徴収票や支払調書を参考に、申告書第二表の「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」欄に記入します。

申告納税額と第3期分の税額の書き方

申告納税額と第3期分の税額の書き方は、下記の図表4のとおりです。

還付金がある場合は、申告書第一表の右下に(本人名義の)振込口座を書き込みます。

西原 憲一

西原会計事務所

税理士