![イラスト:わかる 出所:大手町のランダムウォーカー著『会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方[実践編]』(KADOKAWA)](https://ggo.ismcdn.jp/mwimgs/4/4/-/img_440b8d5d2a145b90be842fe03dca561f194390.jpg)

イラスト:わかる

出所:大手町のランダムウォーカー著『会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方[実践編]』(KADOKAWA)

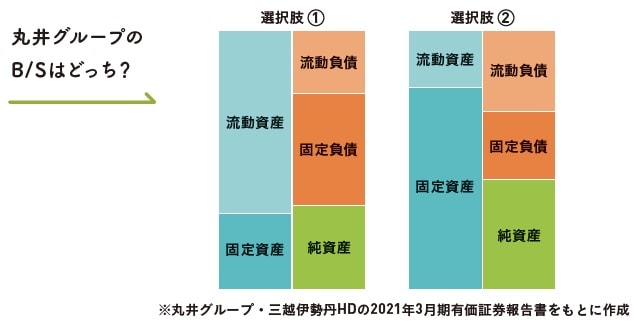

Q. 丸井グループの貸借対照表はどちらでしょう?

本稿の登場企業は、全国にファッションビル業態の商業施設を展開する丸井グループと、日本を代表する百貨店を全国展開している三越伊勢丹HD、両社ともに大型小売店を運営する企業ですが、B/Sの形は大きく異なります。

それぞれのビジネスをイメージしながら、どちらが丸井グループのB/Sかを考えてみてください。

大手町さん「図表2は百貨店を運営する、丸井グループと三越伊勢丹HDの2020年度のB/Sを比較したものだよ。どちらが丸井グループかわかるかな?」

※丸井グループ・三越伊勢丹HDの2021年3月期有価証券報告書をもとに作成

投資家さん「同じ百貨店ビジネスのはずだけど、だいぶB/Sの形が違うね。」

営業さん「①は流動資産の大きさが目立ちますが、②は固定資産の大きさが目を引きますね…。」

学生くん「固定資産って、建物や土地ですよね? 丸井も三越伊勢丹も、よくターミナル駅の立地がいい場所で目にしますけど。」

営業さん「丸井グループといえば、クレジットカードであるエポスカードが有名ですよね。これは決算書にどのように反映されるんでしょうか?」

銀行員さん「クレジットカードは金融ビジネスなので、お客さんへの貸付金が大きくなりそうですね。流動資産が大きくなるのではないでしょうか。」

学生くん「じゃあ、ひとまず丸井グループは選択肢①ということで。」

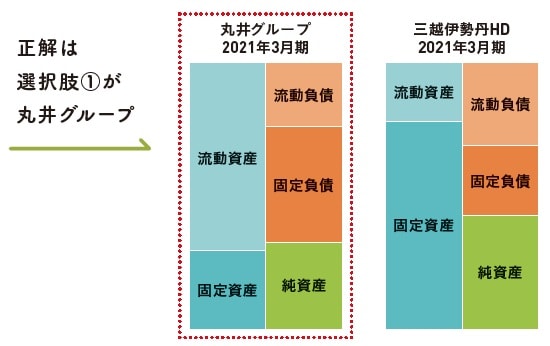

大手町さん「正解! 答えは①が丸井グループのB/Sだよ。」

三越伊勢丹HDは“百貨店らしさ”のある貸借対照表

正解は、選択肢①が丸井グループでした。

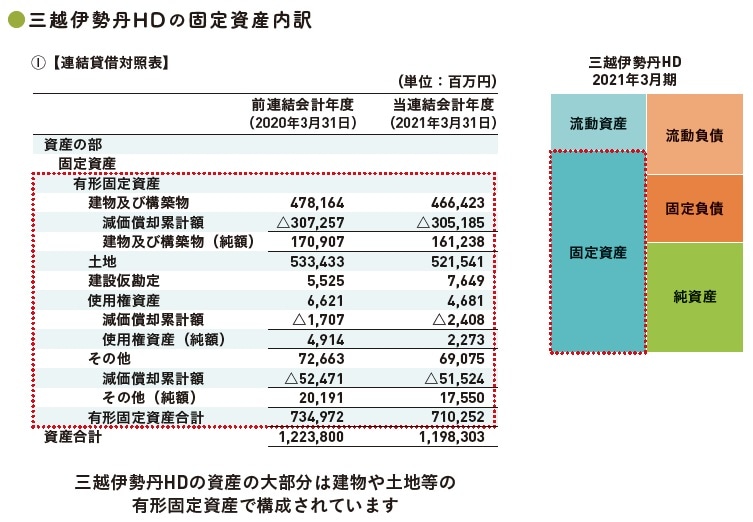

それでは両社の決算書を見ていきましょう。まず、三越伊勢丹HDの貸借対照表を見るとわかる通り、固定資産が非常に厚い会社になっており、この大部分は建物・土地といった有形固定資産で構成されています(図表4)。

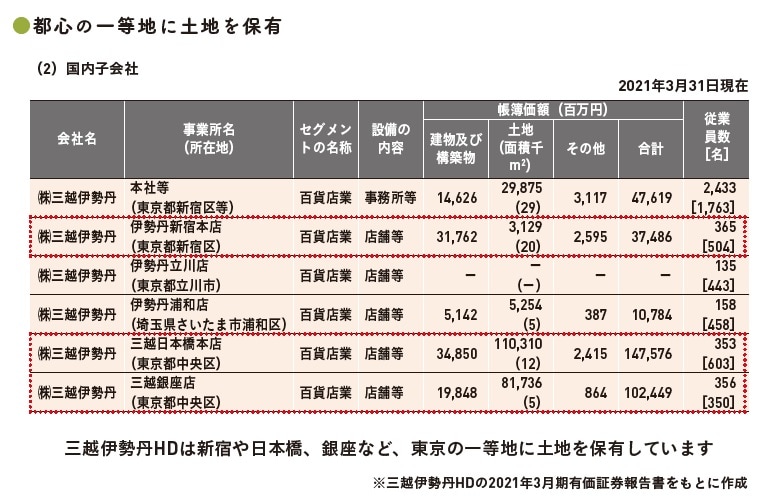

じゃあ、この有形固定資産の中身は一体何なんですか? と中身を見てみると、百貨店の店舗に関する土地や建物ということがわかります。特に土地に関しては、銀座や新宿、日本橋のような一等地に保有していることからも、非常に多額な金額となっています(図表5)。

※三越伊勢丹HDの2021年3月期有価証券報告書をもとに作成

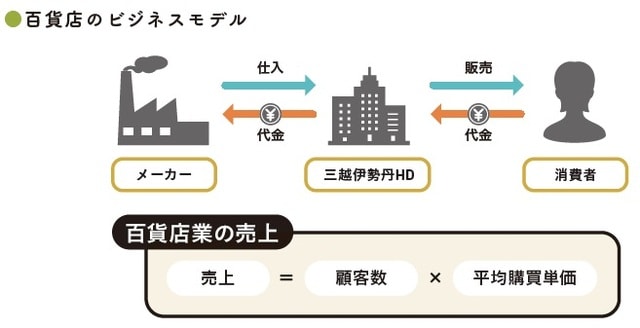

そもそも百貨店ビジネスとはどのようなビジネスモデルなのかについても、少し触れておきましょう。とても明快で、顧客数×平均購買単価が売上高になります。つまり、メーカーなどから商品を仕入れ、それを一般消費者に対して売るという仕入れビジネスです(図表6)。これが百貨店の伝統的なビジネスモデルであり、三越伊勢丹HDも同様のビジネスを展開しています。

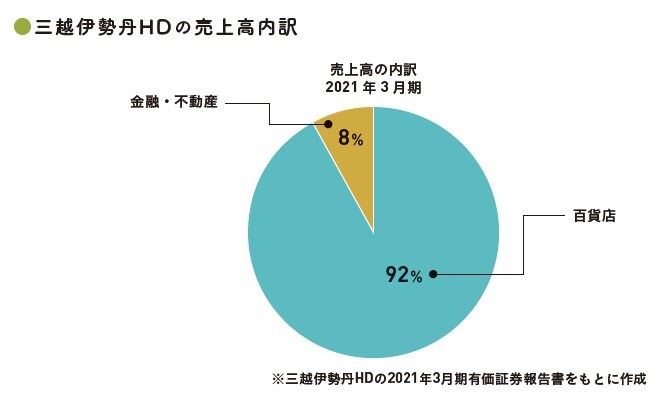

三越伊勢丹HDの売上高の内訳を見てみると、売上の92%は百貨店の仕入販売ビジネスで構成されています(図表7)。したがって、三越伊勢丹HDは、立地のいい場所に店舗を構え、商品を販売するという伝統的な百貨店ビジネスをメインに営んでおり、その結果が決算数値に反映されていることがわかります。

※三越伊勢丹HDの2021年3月期有価証券報告書をもとに作成

売上の大半を「金融事業」が占めている丸井グループ

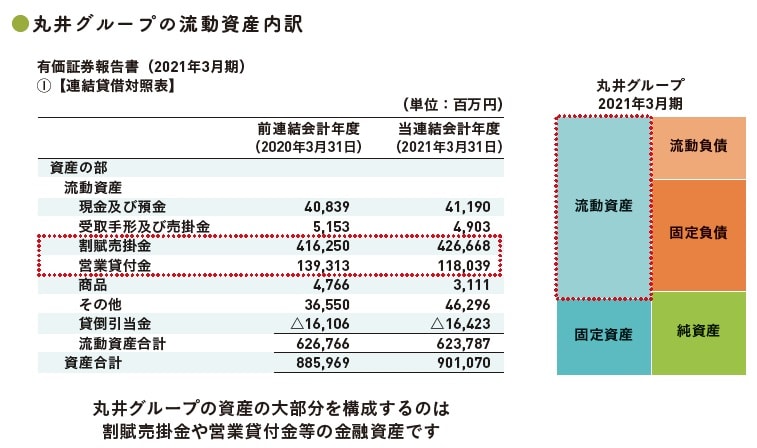

次に、丸井グループです。丸井グループは貸借対照表を見てもわかる通り、資産の大部分は割賦売掛金や営業貸付金といった金融資産で構成されています(図表8)。

学生くん「貸付金はイメージできますが、割賦売掛金とは何ですか?」

割賦売掛金とは、リボ払いや分割払い等の販売方法で生じた売掛金を意味します。簡単に言うと、丸井グループが将来現金で受け取ることができる金額のことです。

では、今度は丸井グループの売上高の内訳を見てみましょう(図表9)。三越伊勢丹HDとは全く異なっており、フィンテックと呼ばれるクレジットカードやカードキャッシング、家賃保証といわれる金融ビジネスが、売上の大半を構成しているという特徴があります。

※丸井グループの2021年3月期有価証券報告書をもとに作成

小売ビジネスや百貨店業は売上の39%で、全体に占める割合は半分以下です。これらが丸井グループの売上構成の特徴です。

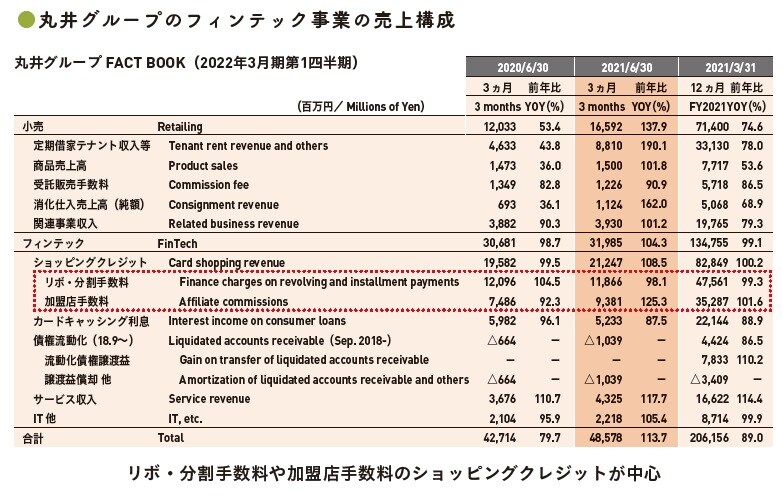

フィンテック事業の売上構成は、リボ払いや分割手数料、また、加盟店手数料のショッピングクレジットなどが中心になっています(図表10)。ショッピングクレジットはエポスカードに関連した収益です。

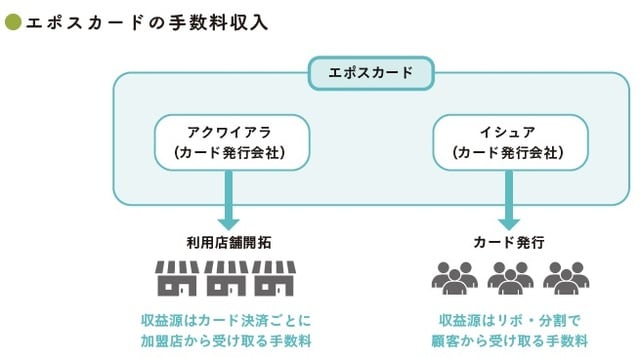

エポスカードのビジネスモデルはどうなっているのかに目を通してみると、カード事業において、丸井グループは新規開拓とカード発行という両方の機能を持っています。カード発行機能の収益源は、カード利用者からのリボ払いや分割払いにおける手数料です(図表11)。

また、利用店舗開拓機能というものもあります。たとえば「この店ではエポスカードが使えます」という加盟店を広げることによって、利用に応じて加盟店からも手数料をもらえることになります。

つまり、丸井のエポスカードを別の百貨店でも使えるようになれば、その売上の0.05~1.00%などの手数料が丸井の収益になります。加盟店からも利用に応じて手数料を取れるというのが、クレジットカードのビジネスモデルになっています。

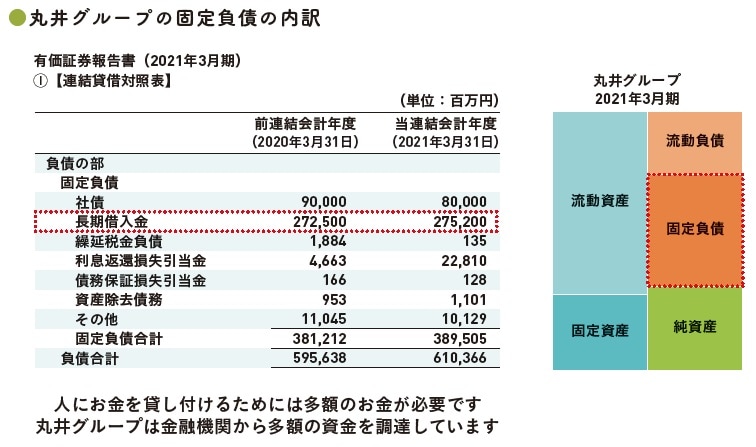

当然このリボ払いや貸付などの実施には資金が必要です。丸井グループは銀行などから資金を借り、その借りたお金を使って、カード利用者への貸し付けや、リボ払い・分割払いなどに対応しているということが、貸借対照表の構成から読み取れます(図表12)。

外部から低い利率で資金を調達し、リボ払い等の比較的高い金利で貸し付けて、この時の利ザヤで利益を生み出すというのが、金融ビジネスの収益モデルになっています。

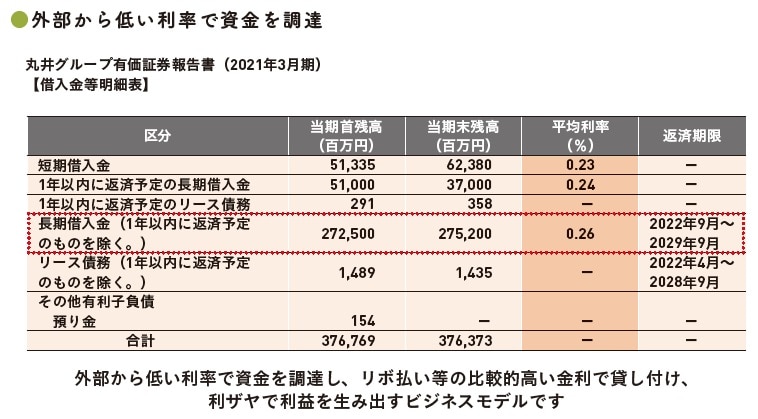

どの程度の利率で資金を借り入れているのかは、実は図表13のように借入金明細というものから読み取れます。

長期の借入金は、平均利率0.26%とかなり低い利率で借りており、それを上回る利率で貸し付けることで、利ザヤで稼ぐというのが丸井グループのビジネスモデルです。

丸井グループは「百貨店の顔をしたカード会社」だった

まとめると、丸井グループは主に金融事業で稼いでいるので、貸付や割賦売掛金(分割払い)などで資産が構成されているため、流動資産が非常に厚くなっています。

一方、三越伊勢丹HDは一等地に土地などを持っているので、固定資産が非常に大きくなりやすい業態です。この両社の違いが貸借対照表上で明確に現れている例でした。

学生くん「なるほど! 三越伊勢丹HDは純粋な百貨店の会社ですが、丸井グループは百貨店の顔をしたカード会社だったんですね。これは日常生活からでは気付けませんね。」

大手町のランダムウォーカー

Twitterフォロワー数10万人。公認会計士試験合格後、大手監査法人勤務を経て独立。「日本人全員が財務諸表を読める世界を創る」を合言葉に「大手町のランダムウォーカー」として「#会計クイズ」を始め、様々な業種・立場の人をネット上で巻き込み好評を博す。

現在は株式会社Fundaにて、営業メンバー・新規事業立ち上げメンバー向けにアプリを使ったビジネス研修サービスを提供。

初の著書『世界一楽しい決算書の読み方』(KADOKAWA)は紙・電子累計25万部を突破。

![会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方[実践編]](/mwimgs/5/1/226w/img_515cffb3f2cf5fc158a356912f66902b204207.jpg)