2種類の重要な決算書

会社にはさまざまな収益、費用があります。それを分類して並べたのが損益計算書です。損益計算書は、会社の経営成績をあらわしている決算書です。損益計算書は、英語ではProfit and Loss Statementですので、略して、PLと呼ばれることが多いです。

一方、会社が保有する財産の状況をあらわした決算書に貸借対照表というものがあります。英語ではBalance Sheetで、略してBSと呼ばれることが多いです。

会社の決算書では、損益計算書(以下、PL)と貸借対照表(以下、BS)の2つが重要な決算書です。

PLとBSには、フローとストックという違いがあります。PLはフローで、BSはストックです。お風呂でイメージするとわかりやすいかもしれません。一定期間にお風呂に入ってくるお湯の量がフローでPL、一時点においてお風呂にたまっているお湯の量がストックでBSです。

個人でいうと、年収がフローで、貯金がストック。年収だけで経済力をはかれないように、会社の数字を見るときも、フローとストックの両方を見ることが必要です。

フローがつみかさなってストックになります。お風呂にお湯を入れると(=フロー)、お風呂のお湯の量(=ストック)が増えるのです。

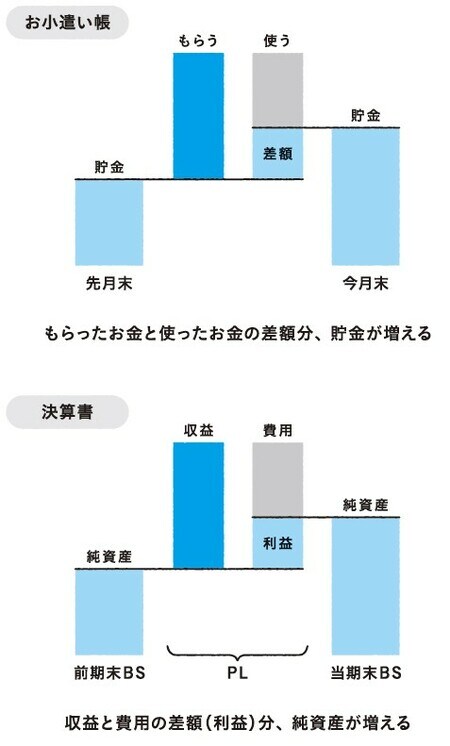

子どものころ、お小遣い帳をつけたことのある人も多いでしょう。先月末、貯金箱に入っていた貯金は400円。今月、お小遣いを500円もらって、300円を使った。だから、今月末、貯金は200円増えて、600円。400円というストックに、200円のフローがつみかさなって、600円のストックになります。

これと似たような関係がPLとBSにもあります。PLがフローで、BSがストックです。売上のように、資産が増える取引は、PLの収益になります。給料のように、資産が減る取引は、PLの費用になります。費用より収益が多ければ、純利益が計上されて、純資産が増えるのです。

前期末、純資産は400億円。当期の収益が500億円で費用が300億円なら、純利益は200億円。純資産は200億円増えて、600億円。400億円というストックに、200億円のフローがつみかさなって、600億円のストックになります。

フローがつみかさなってストックになるのは、お小遣い帳も決算書も同じです。違うのは、お小遣い帳の残高は現金だけなのに対し、決算書にはさまざまな資産・負債の残高があるという点です。現金が増えなくても、資産が増える取引であれば、PLで収益が計上されます。

会社で多い取引の、2大パターン

たとえば、代金を後日受け取るような売上取引では、商品を引き渡した時点では現金は増えません。でも、「代金を受け取る権利」が手に入ります。これを売掛金といいますが、現金が増えなくても、売掛金という資産が増えて、売上が計上されます。

会社で多い取引は、負債が変わらずに「資産が増えて収益」と「資産が減って費用」の2つのパターン。会社はさまざまな取引をしていますので、他のパターンもあります。そういったさまざまな取引を会計処理することで決算書を作る方法が簿記です。

ただ、決算書を作ることと読むことは違います。決算書を読めるようになるために、簿記をマスターする必要はありません。簿記3級に受かろうとするだけでも数十時間の勉強が必要だといわれています。

ここでは、「資産が増えると収益」「資産が減ると費用」ということをおさえておくといいでしょう。収益と費用の差額である純利益が純資産の増加になることが理解しやすくなるかと思います。逆に、純損失を計上すると純資産は減ります。

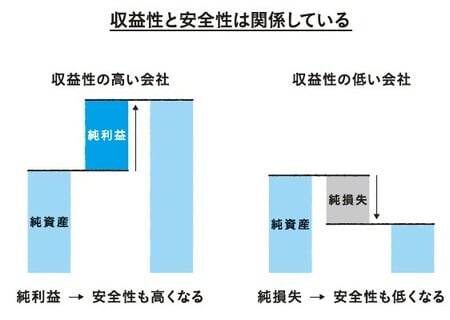

このように、会社のBSとPLはつながっていますので、会社の安全性と収益性もつながっています。

収益性が高く、多くの純利益を計上すると、純資産が増え、安全性が高くなります。安全性が高い会社というのは、それまでに利益を計上してためてきた会社が多いのです。逆に、収益性が低く、純損失を計上すると、純資産は減り、安全性も下がってしまいます。