うちの相続【東京編】

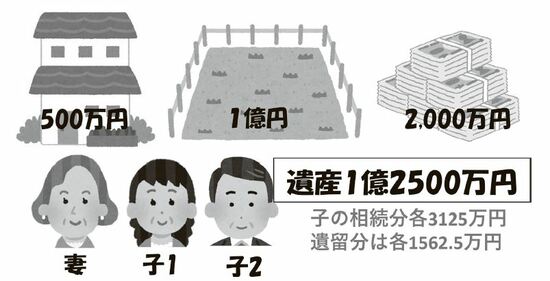

東京23区内の相続。地方の市と東京では土地の事情が大違い。仮に土地の価額を1億円として3つのケースについて計算してみました。

地方の市と東京では、ベストな相続法が違ってくる

結論を先にいうと、東京の場合は相続税の観点だけからいうと、すべての財産を法定相続分で分割した方が“お得”であることがわかりました。静岡のケースでは孝行な子2人が「私たちは何もいらない」といってくれれば問題解決、となると本書の別ページで書きましたが、東京では真逆。1次相続で妻が全財産を取得するとこちらも大変なことになります。

もったいぶった表現はやめて、ズバリいいましょう。東京で母が全財産を相続すると、2次相続で子2人は大損してしまいます(以下参照)。

東京の相続、3つのシミュレーション

各ケースの先頭2行に相続税の計算結果を示します。イラストは土地の状況です。数字がめんどうだな、と思ったら読み飛ばしていただいても構いません。『土地の分け方の違いでこんなにも相続税額が違うのか』という結論の数字だけ見てもらえれば十分です。

「母に全財産を」は東京では合理的な選択ではありません

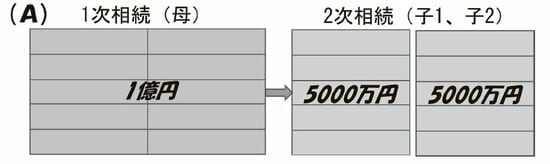

A▼母が全財産を相続する

1次相続 母0円(配偶者の税額軽減により) 子0円

2次相続 子A、B各 430万円 ∴1次+2次総計 子 860万円

母は小規模宅地の特例を使わなくても、課税遺産総額は1億2,500万円ですから、配偶者の税額軽減により1次相続では0円相続。

しかし2次相続では、母の相続分は家屋500万円+土地1億円。金銭2,000万円は消費したので0円。その結果、相続税課税価格1億500万円を特例なしで相続する結果、子2人に総額860万円が課されることになります。速算表をうのみにして1億500万円を当てはめたら2,450万円ですからそれよりはマシですが、他の2例より高額になることは確か。

相続税は最も安くなるが、現実的であるかは疑問

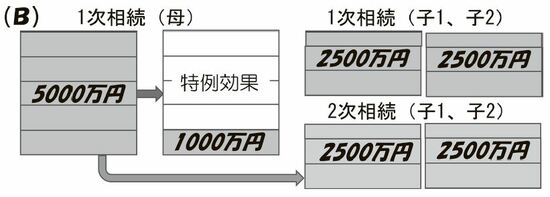

B▼すべての財産を法定相続分[2:1:1]で分ける場合の相続税

1次相続 母0円 子A、B 各103万円

2次相続 子2人で5万円 ∴1次+2次総計 211万円

1次相続で母は、家屋250万円+土地5,000万円+預貯金1000万円を相続します。子1、子2の合計額も同額の6,250万円。

しかし下のイラストのように、母は小規模宅地の特例を受け、土地が8割引きの1,000万円となります。すると母の相続税課税価格は、[250万円+1,000万円+1,000万円=2,250万円]。

子の6,250万円を加えると、1次相続の課税価格は8,500万円となります。

8,500万円に対する相続税は206万円。母は非課税枠内なので0円。よって1次相続では、子2人に計206万円の相続税が課されます。

2次相続では、家屋250万円と土地5,000万円はそっくり母の遺産になります。相続した現金は1,000万円だったので生活費に足りず、乙は不動産の持分(1/2)を担保に銀行からのローン1,000万円が残っています。よって、子が相続するのは、[250万円+5,000万円-1,000万円=4,250万円]。

子1、2はマイホームがありますから小規模宅地の特例は使えず、相続税の基礎控除額を50万円超えるので、2人の相続税は5万円です。

よってこの相続では、実家を売らなかった場合、子は2人で総額211万円の相続税を払うことになります。

一方、母が介護を必要として施設に入居し自宅を売却した場合でも(相続税評価額通りに売れたとすると)、母の遺産は[6,250万円-2,000万円=4,250万円]なので、子2人の相続税総額は計211万円で変わりません。

以上見てきたように、相続税を少しでも低く抑えたいと考えれば、「1次相続では法定相続分通りに分割する」という選択は合理的です。

しかし今回のケース、法定相続分で分けるのが乙にとって「幸せ」と感じられるかは別問題です。母ひとりとなった時の老後資金として「2,000万円は必要」と考えると、預貯金まで2分割するのは乙にとっては不安のはず。現に1,000万円では足りず、銀行から借入して乗り切ることになりました。

逆に、子1、子2から見ると1次相続で各500万円の現金が入るのは魅力。自腹を切らなくて済みますから。