土地は共有、預貯金は配偶者にという策もある

C▼土地のみを[1:2:2]で分け、他の財産は母が相続

1次相続 母0円 子A、B各 192万円

2次相続 子0円 ∴1次+2次総計384万円

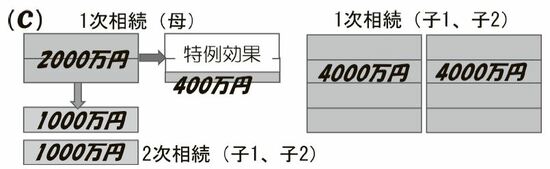

土地のみを母と子が変則的な割合で共有しているので、それぞれの持分額は[母:子1:子2=2,000万円:4,000万円:4,000万円]です。1次相続で母は、家屋500万円と預貯金2,000万円も相続し、子は土地の持分を有するだけですが、土地を売却したときに子は一気に4,000万円ずつを得ることになります(ただし売らない場合は1次では1円も得られません)。

1次相続で母は小規模宅地の特例を加味するので、相続税の対象価額は[家屋500万円+土地400万円+預貯金2,000万円=2,900万円]です。子は4,000万円ずつなので、1次相続では1億900万円です。

特例を使えたのは[2,000万円▷400万円]だけなので、相続税は384万円かかります。妻は0円ですが、子には各192万円。この時点で子の2人は現金としては1円も相続していないので『母のために200万円近くもそれぞれ払わされる』と思うと、愉快ではないかもしれません(その分、不動産を売れば4,000万円ずつ入ってくるんですけどね)。

一方、2次相続の母の遺産2,000万円は使い切っているので家屋と土地の持分のみですから、相続税は発生しません(『やれやれ』ですね)。とはいえ、1次、2次で384万円の相続負担は、3ケースの中では2番目に高額になるという結果になりました。

ここまでで著者が言いたかったことは、「処分しにくくなるという土地共有の難点は、土地を信託財産とすることで解決できる」ということです。最初から「土地の共有を推進している」わけではありません。