家族信託のプロトタイプはこれ

「相続に使える家族信託のプロトタイプ」を紹介します。

今回は「原型」ですから、できるだけシンプルな契約書にします。福祉型家族信託の場合、委託者(=当初の受益者)は高齢の場合が多いので、条件を複雑にすると条項の意味や構造、実現したい狙いが理解しにくくなってしまうからです。

とはいえ、高齢の夫婦を守り、しかも相続人(委託者の子)への財産承継を確実にするには、条項の内容は過不足なく、完ぺきでなければなりません。あれもこれもと盛り込むわけにはいかないので、信託財産をシンプルに、信託しない財産については遺言で指定することにしました。

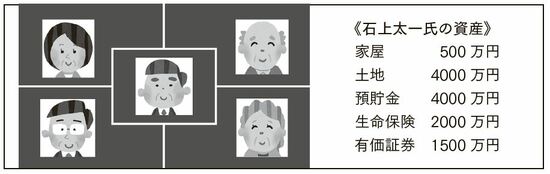

登場するのは石上太一(83)さん、和香子さん(80)夫婦と3人の子たちです。委託者太一さんを「甲」、妻を「乙」、受託者となる長男(59)を「T」、受益者代理人の長女(58)を「A」、信託監督人の末弟(54)を「B」と表記していきます。

甲の全財産は自宅不動産を含め、財産評価額1億2,000万円です。ちなみに甲は県庁所在地に住んでいます。Tは近居し、A、Bは東京と他県に住んでおり、全員既婚、子(甲、乙にとっては孫)もいます。Tは車で10分の市内に住んでいますがマイホームがあるため、実家そのものを相続したいとは思っていません。Tの妻Rも甲、乙と疎遠ではないですが、特に普段から交流があるわけではありません。

つまり子全員が両親の生活に関心があるわけではなく、資産継承も特別に考えている様子はありません。“争族”を起こしてまで両親の財産に固執する気はないものの、無視されるのはイヤだという感じ。まあ、ふつうの、どちらかといえば恵まれた家族関係ですね。

両親の何気ない不安を長男が察知

今のところ甲、乙共に元気で、乙がひざ痛で歩きにくくなってはいますが、要支援にもなっていません。家計は乙が一手に管理してきました。ネットバンキングはしませんが、ATMはよく使います。

そんな乙が急に心配になってきたのは、甲がある日「元同僚のO君が脳梗塞になってね、少し後遺症が出たものの退院できたんだけど、最近、急にボケ症状が出てきたらしくてね、銀行からお金をおろせなくて困っているそうだ。この歳になると何が起きるかわからないよ」と話したからです。